广发证券分析师 倪军、杜渐;联系人 王宇

核心观点

本期:2026/5/11~5/17,上期:2026/4/27~5/10,下期:2026/5/18~5/24。

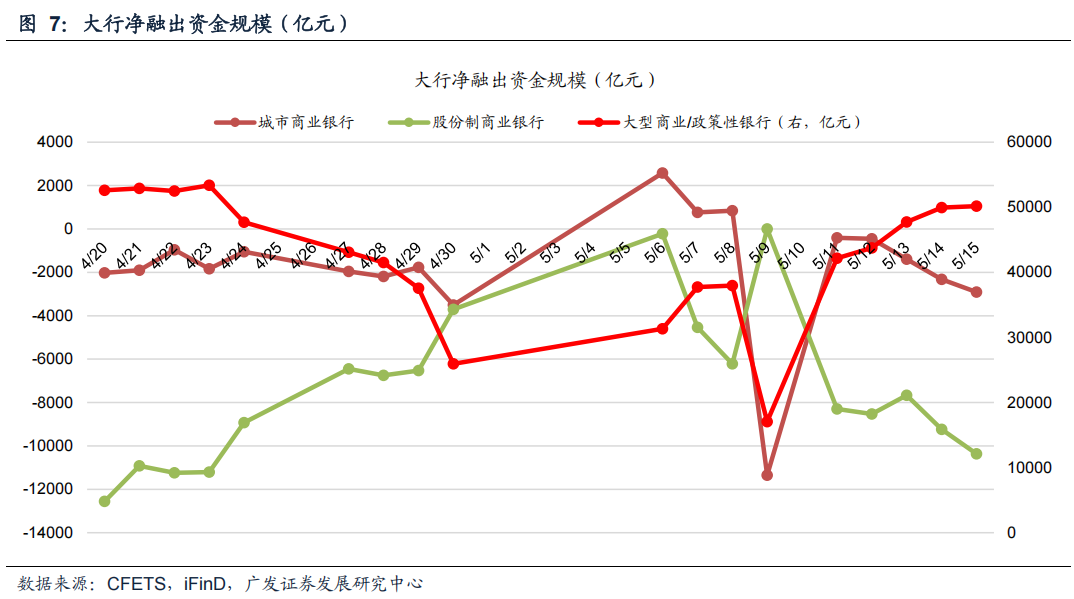

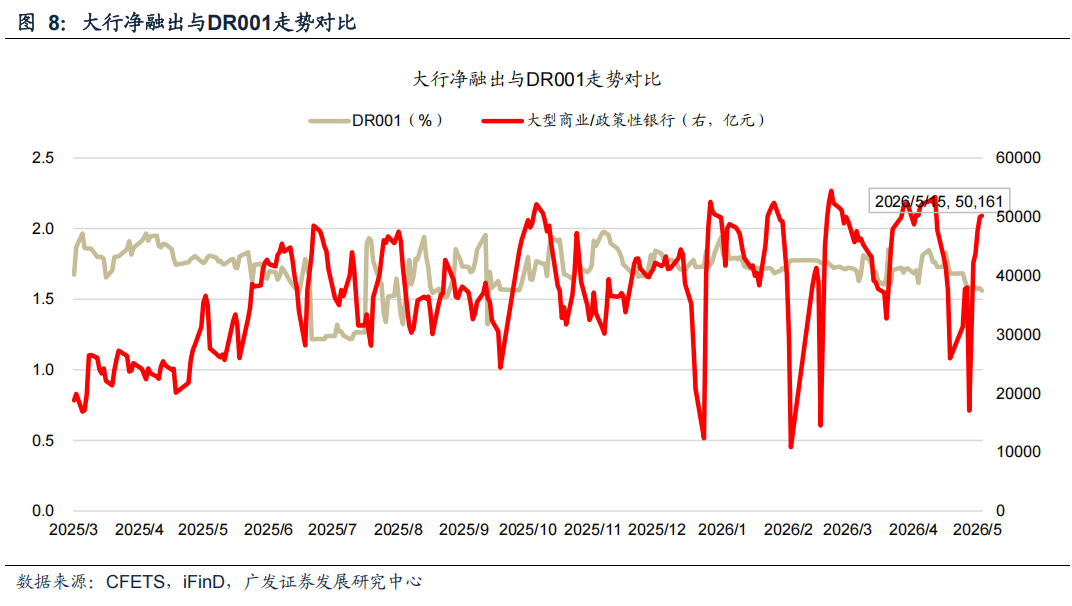

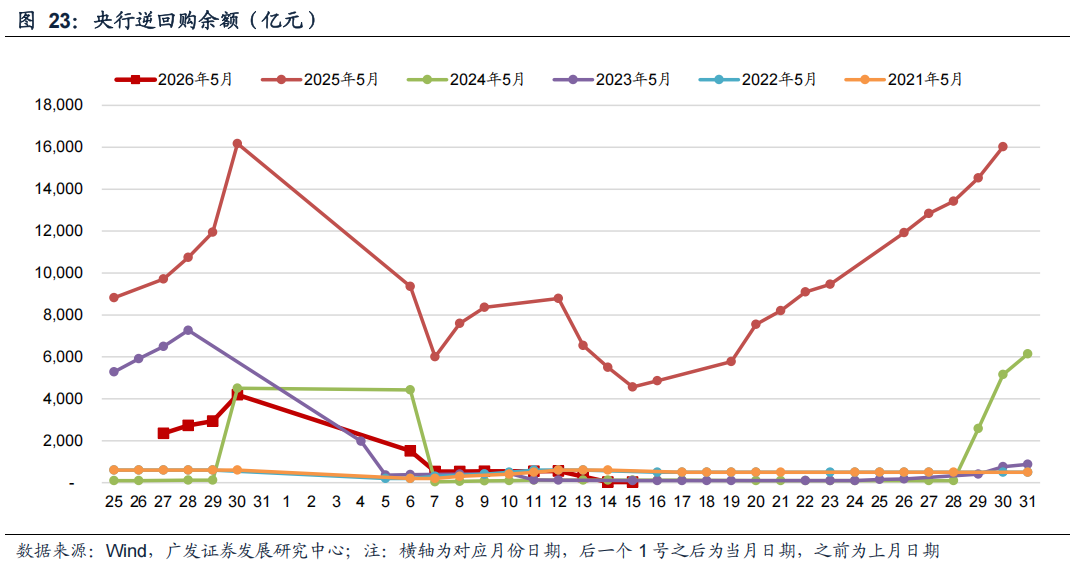

央行动态:本期央行公开市场共开展25亿元7天逆回购操作,逆回购到期535亿元,买断式逆回购(6M)投放3,000亿元,国库现金定存到期800亿元,整体实现净投放1,690亿元。下期央行公开市场将有30亿元逆回购到期,18日(周一)有8,000亿元买断式逆回购(6M)到期。本期适逢缴准、4月通胀及金融数据公布以及政府债净缴款回升,流动性充裕格局延续并边际转向均衡,5月11日(周一)央行发布26Q1货政报告未提及“降准降息”,同时5月6M买断式逆回购继续净回笼5,000亿元,适度宽松的货币政策更加中性;全周看隔夜利率明显抬升,截至5月15日,R001、R007较5月8日+3.61BP、-1.13BP至1.29%、1.36%,DR001、DR007较5月8日+2.16BP、-1.79BP至1.26%、1.32%,大行融出重回5万亿元高位,预计与信贷投放节奏季节性放缓和存款活期化、非银化以及跨境资金回流有关。下期5月LPR报价公布、政府债净缴款回落且适逢税期,预计流动性继续边际转向均衡,税期扰动下资金利率可能有所回升,预计5月LPR保持不变。

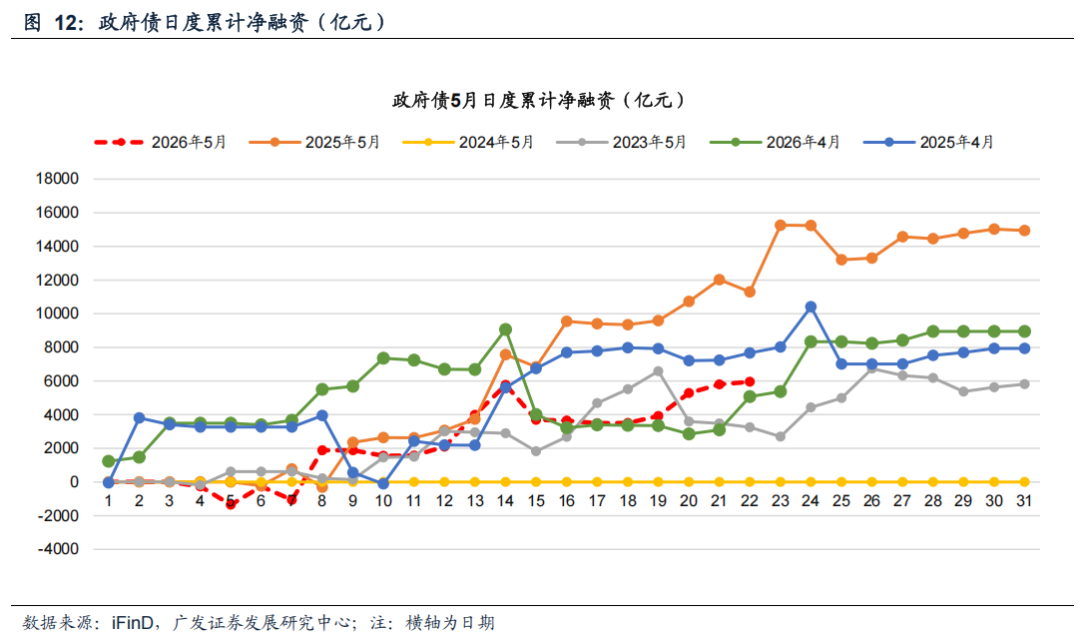

政府债融资:本期政府债净缴款4,303亿元,预计下期2,716亿元。

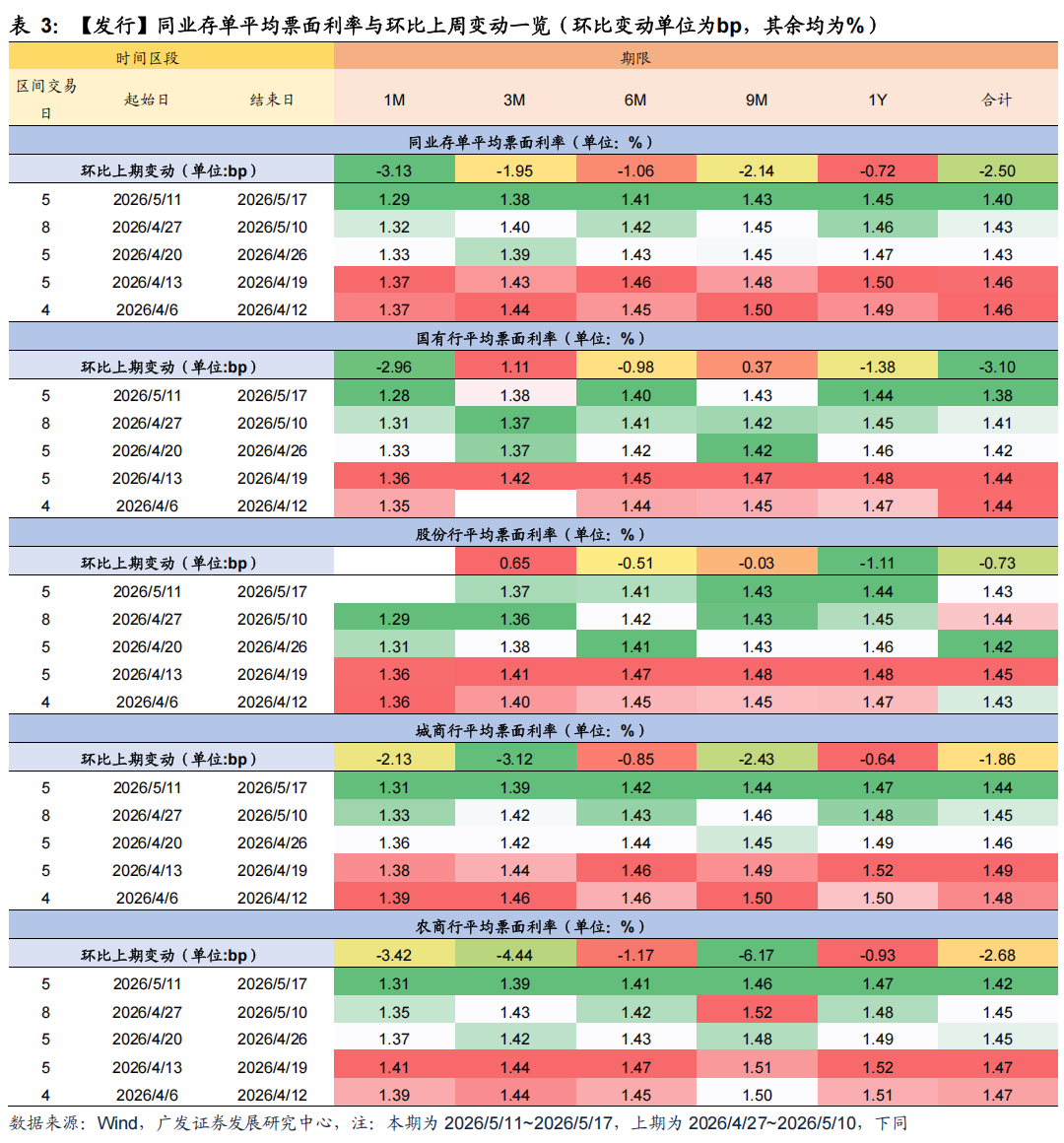

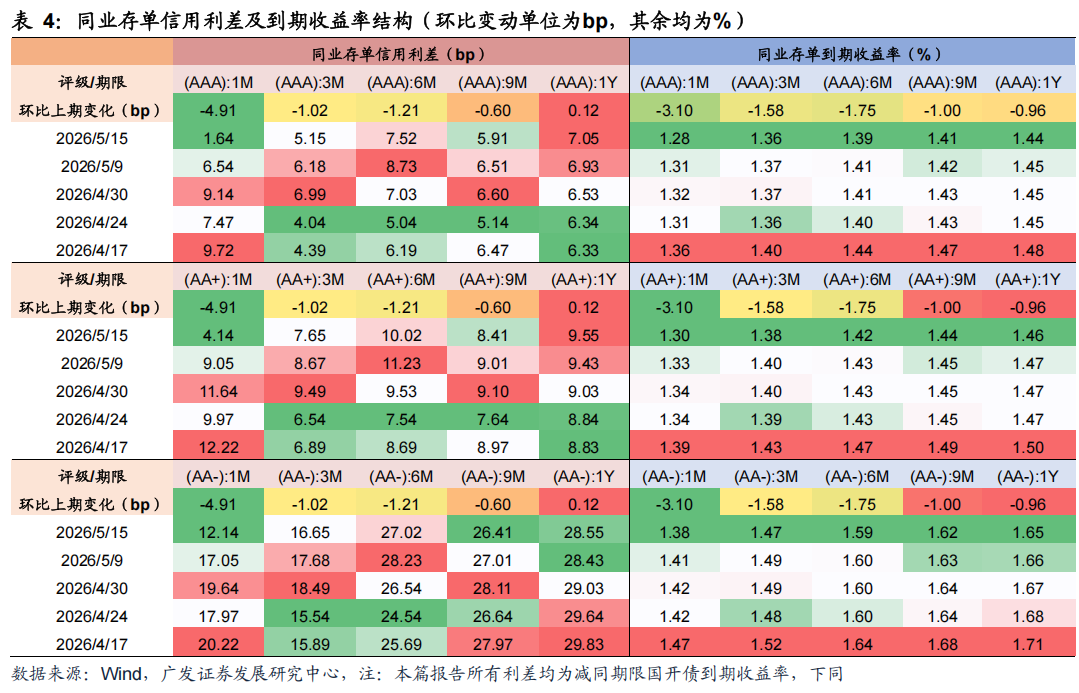

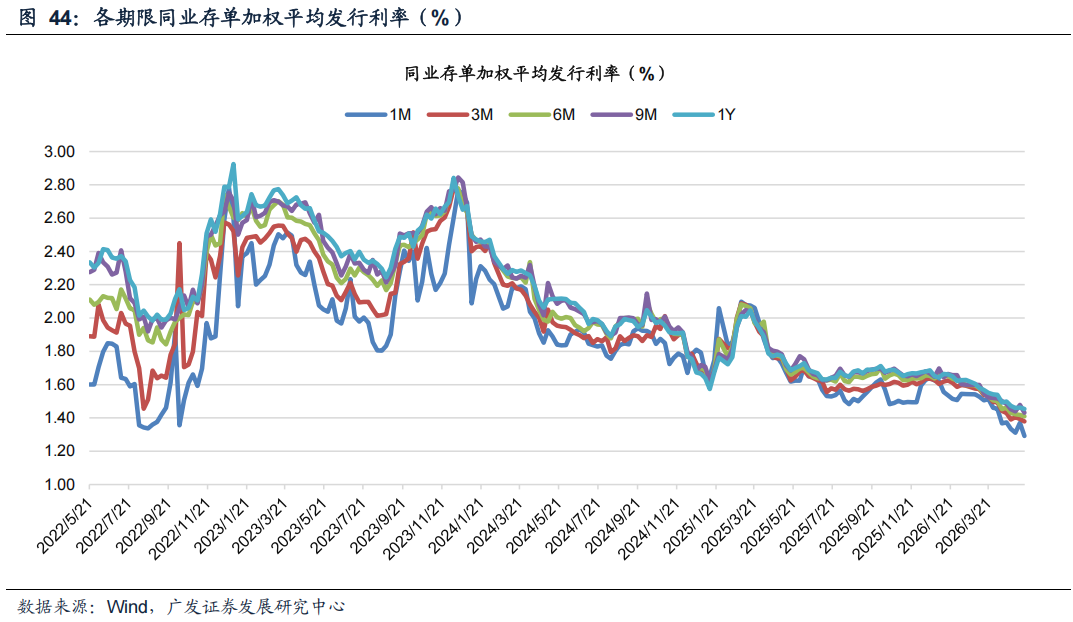

NCD利率:本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率分别较上期变动-2.5bp、-1.3bp、-1.5bp、-0.5bp、+0.2bp。

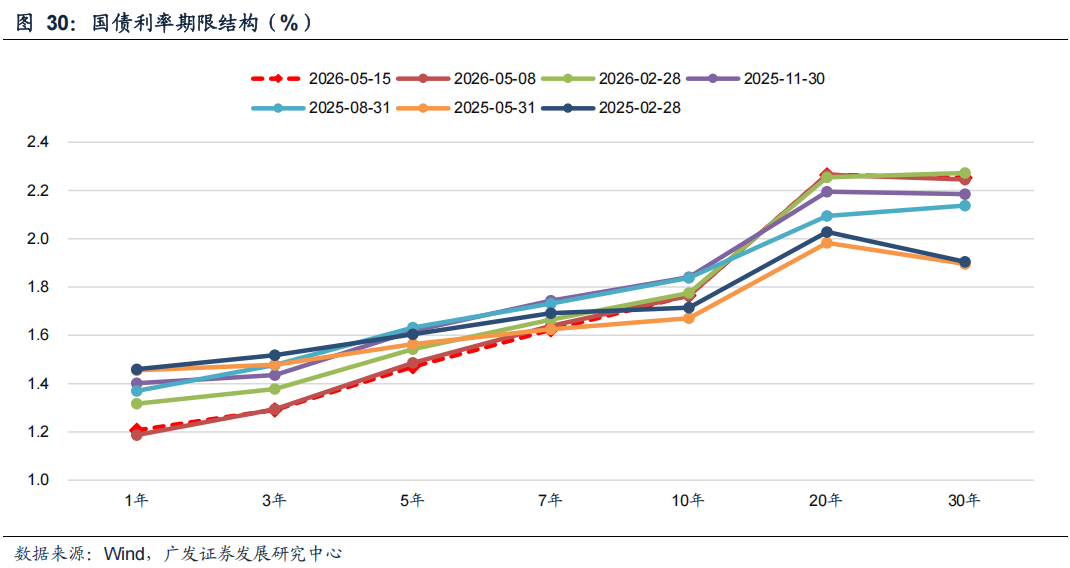

国债利率:本期末1Y、3Y、5Y、10Y、30Y分别为1.21%、1.29%、1.47%、1.77%、2.25%,较上期末分别变动+1.9bp、-0.4bp、-1.6bp、-0.1bp、+0.5bp。本期债市受4月进出口和通胀数据回升,社融和信贷回落,美联储确定新主席海外加息预期升温,特朗普访华以及6M买断式逆回购净回笼等影响,整体偏强震荡。往后看,下期适逢税期,叠加26Q1货政报告体现出央行态度相对中性,同时考虑到本期隔夜资金利率已边际回升,预计下期债市可能震荡偏弱,后续关注特别国债发行进度、美伊冲突输入性通胀风险以及央行公开市场操作。

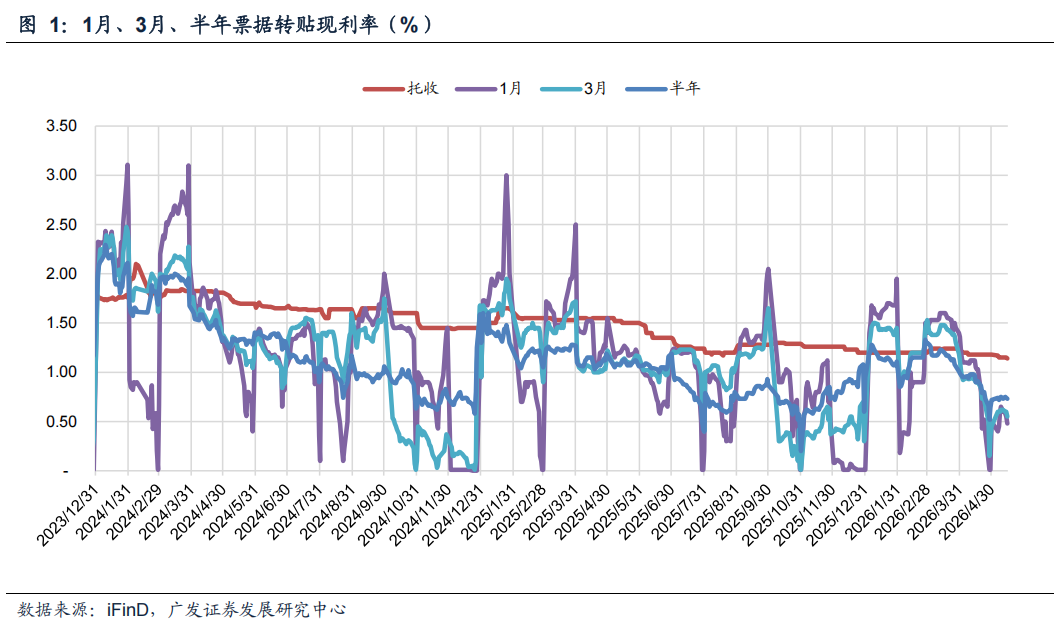

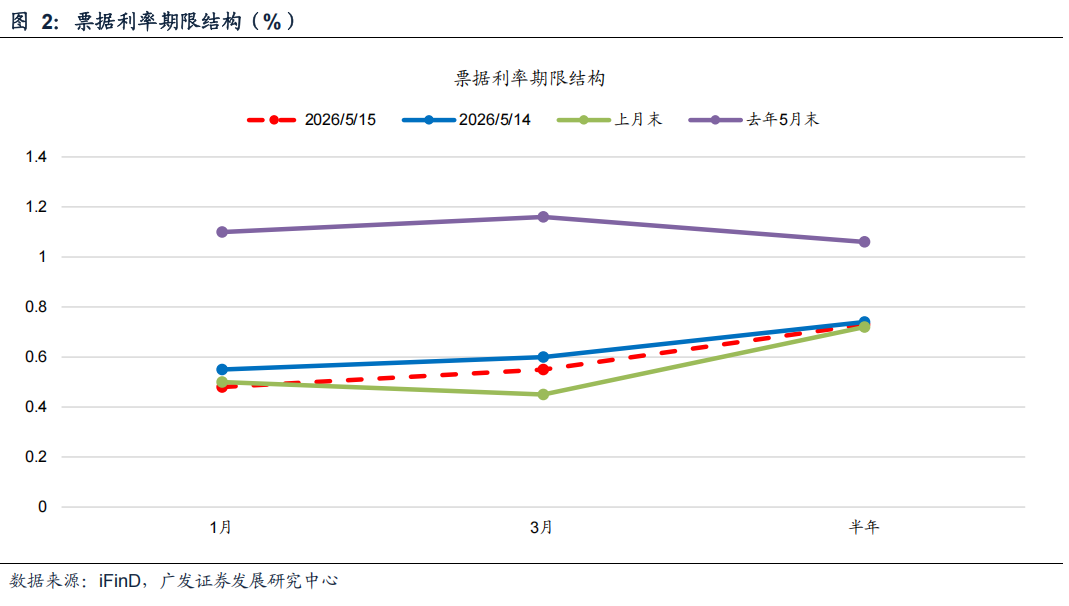

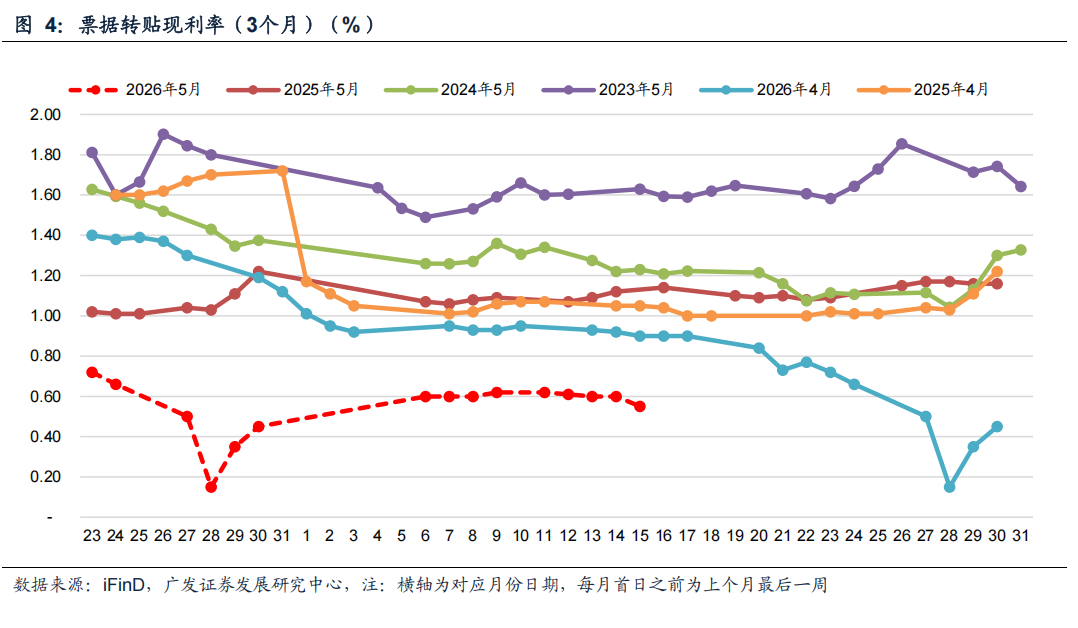

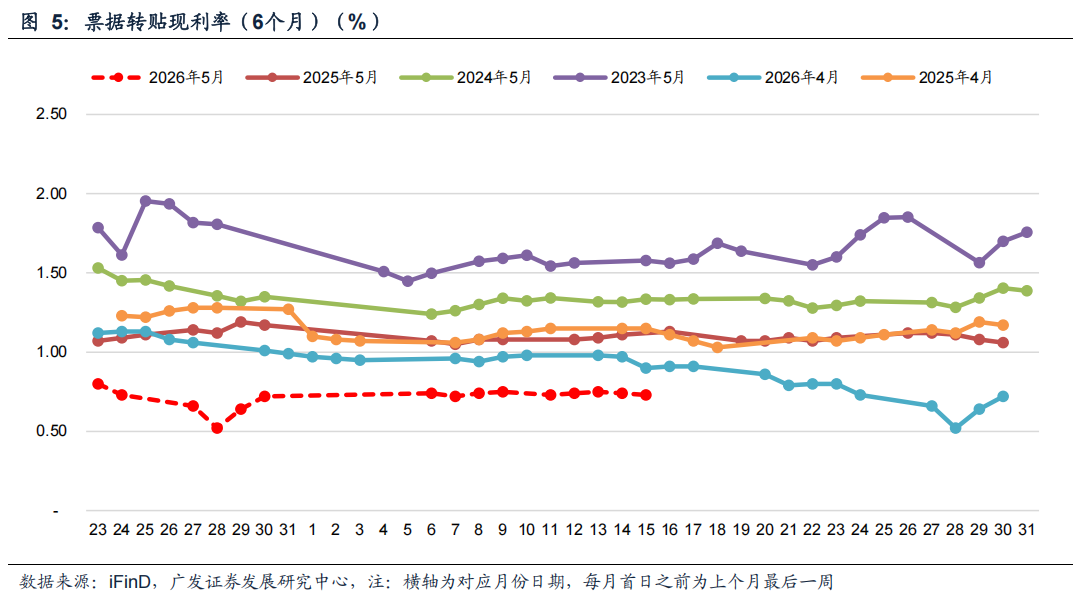

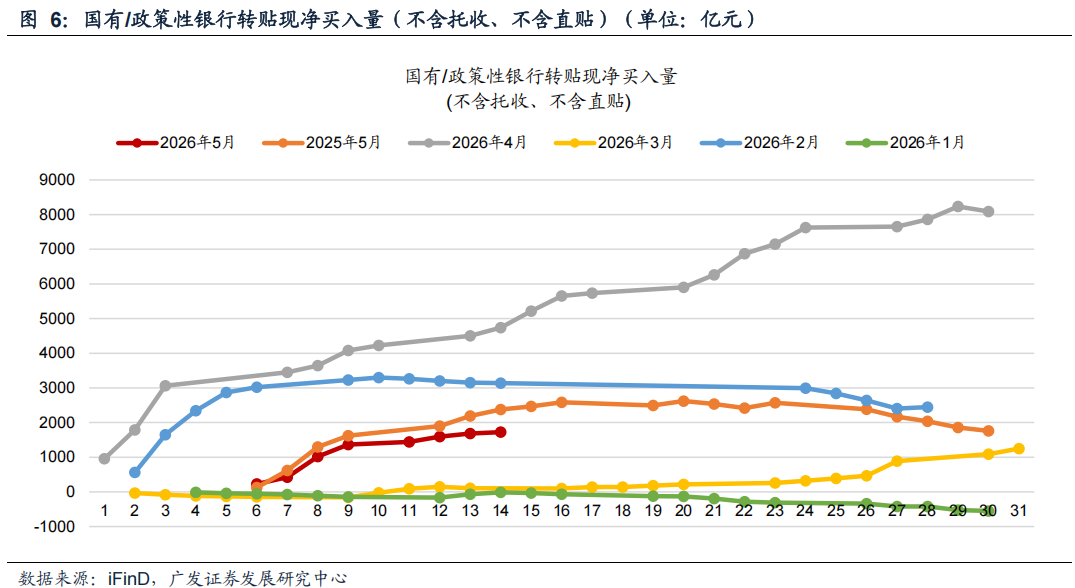

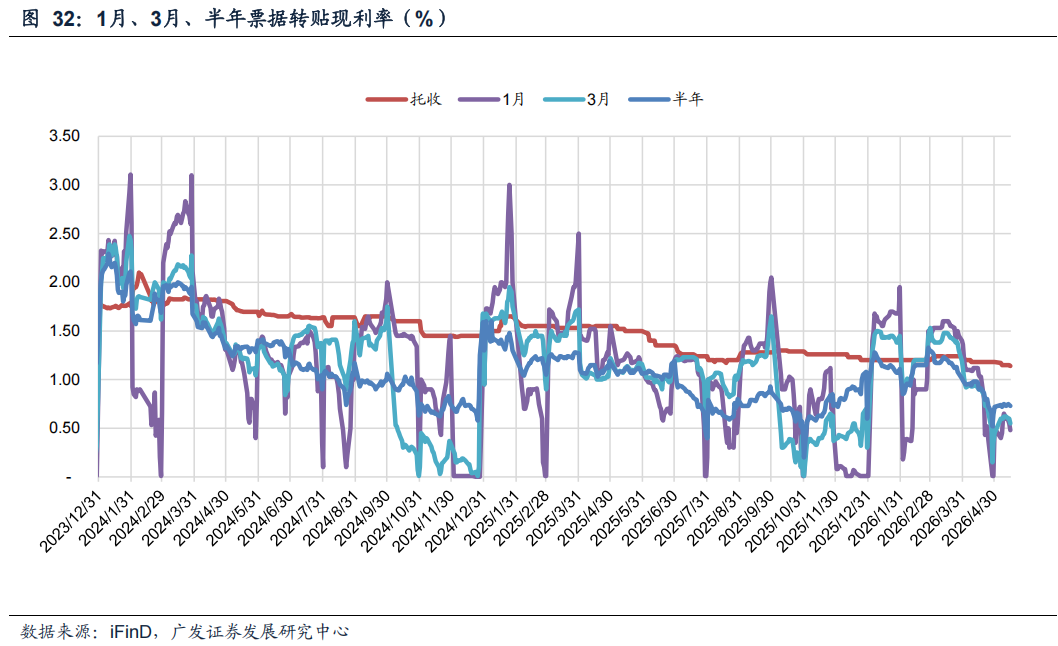

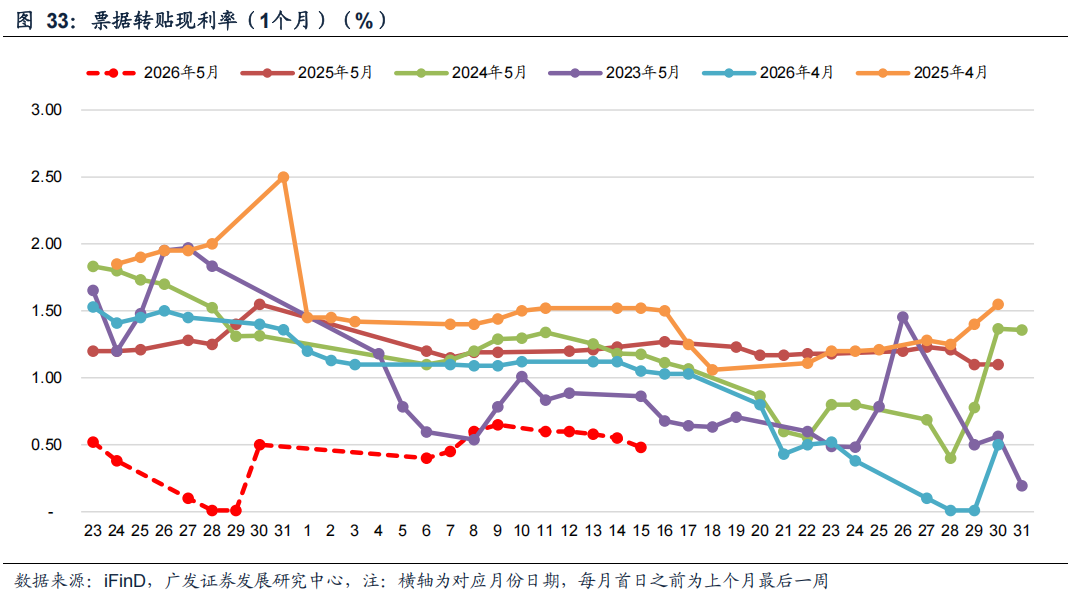

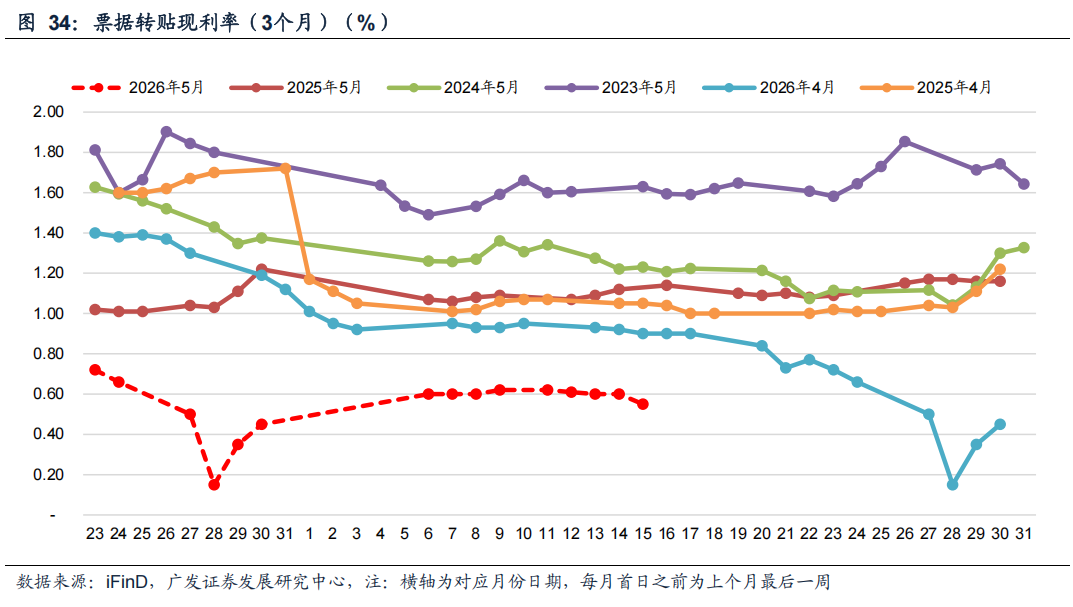

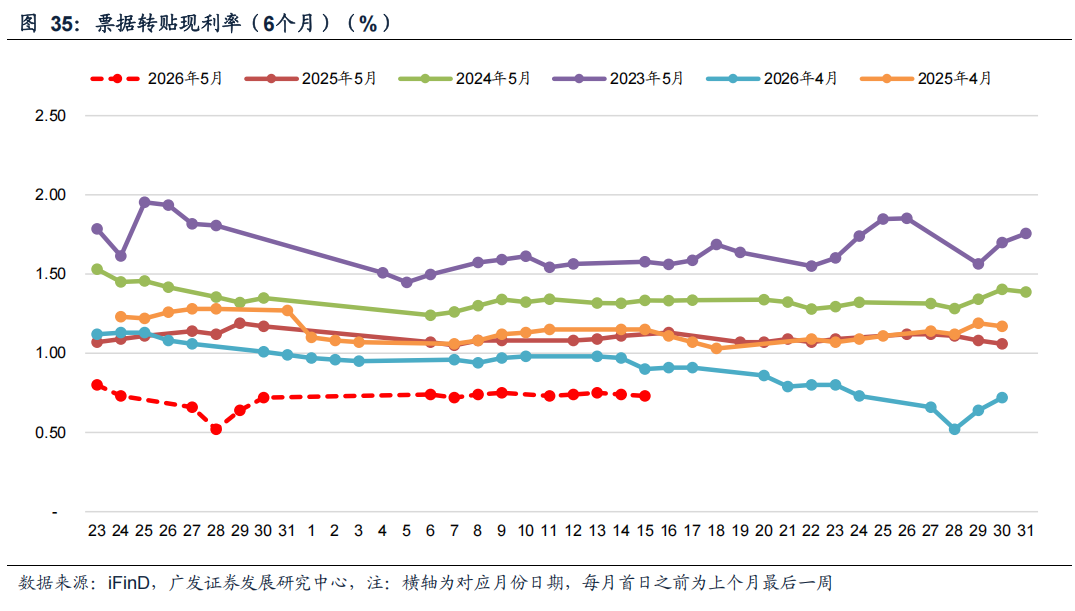

票据利率:本期末1M、3M和半年票据利率分别较5月8日变动-12bp、-5bp、-1bp。本期为5月第2周,1M、3M和6M票据利率均下降,国有大行收票节奏较为克制,农商行需求明显增加,股份制银行和城商行仍然是主要卖家。下期继续关注大行动向。

下期关注:5月LPR和税期扰动。

风险提示:(1)经济增长超预期下滑;(2)财政政策力度不及预期;(3)国际经济及金融风险超预期;(4)政策调控力度超预期。

目录索引

01

26Q1货政报告未提及“降准降息”

(一)本期数据观察:隔夜资金利率边际回升

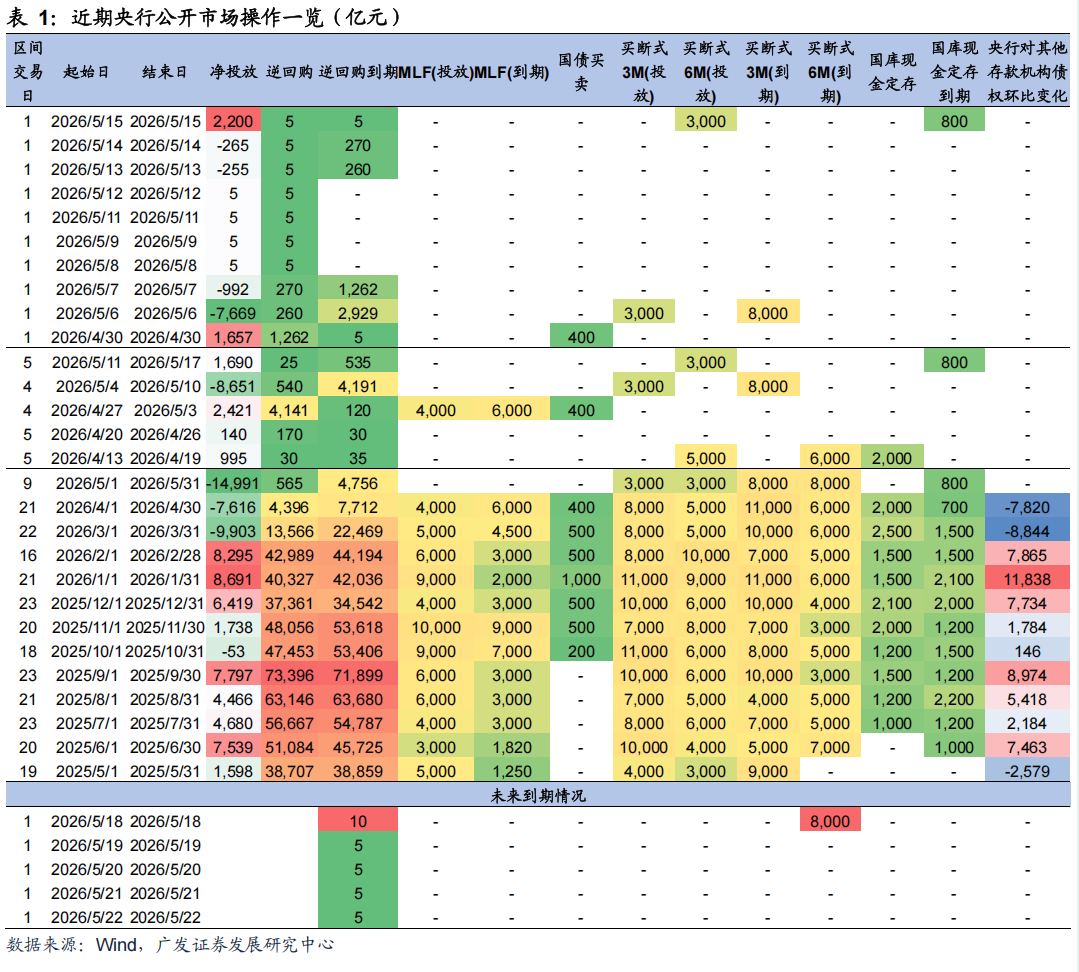

央行动态(表1,图23):据Wind数据(下同),本期央行公开市场共开展25亿元7天逆回购操作,利率1.40%,逆回购到期535亿元,买断式逆回购(6M)投放3,000亿元,国库现金定存到期800亿元,整体实现净投放1,690亿元。下期央行公开市场将有30亿元逆回购到期,18日(周一)有8,000亿元买断式逆回购(6M)到期。本期适逢缴准、4月通胀及金融数据公布以及政府债净缴款回升,流动性充裕格局延续并边际转向均衡,5月11日(周一)央行发布26Q1货政报告未提及“降准降息”,同时5月6M买断式逆回购继续净回笼5,000亿元,适度宽松的货币政策更加中性;全周看隔夜利率明显抬升,截至5月15日,R001、R007较5月8日+3.61BP、-1.13BP至1.29%、1.36%,DR001、DR007较5月8日+2.16BP、-1.79BP至1.26%、1.32%;大行融出重回5万亿元高位,预计与信贷投放节奏季节性放缓和存款活期化、非银化以及跨境资金回流有关。下期5月LPR报价公布、政府债净缴款回落且适逢税期,预计流动性继续边际转向均衡,税期扰动下资金利率可能有所回升,预计5月LPR保持不变。

政府债融资(图12):本期政府债净缴款4,303亿元,预计下期净缴款约2,716亿元,较本期有所回落。

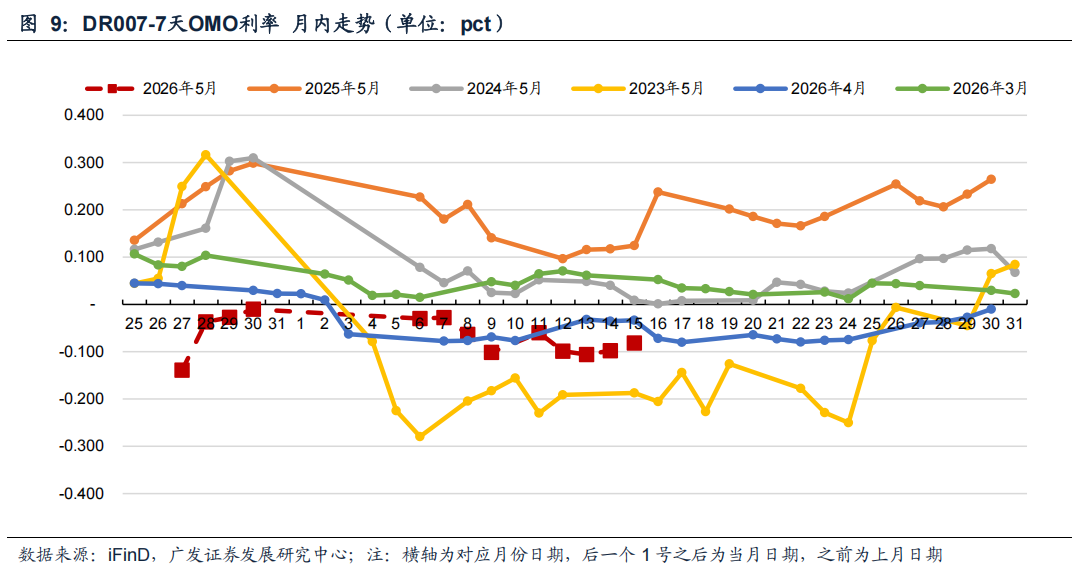

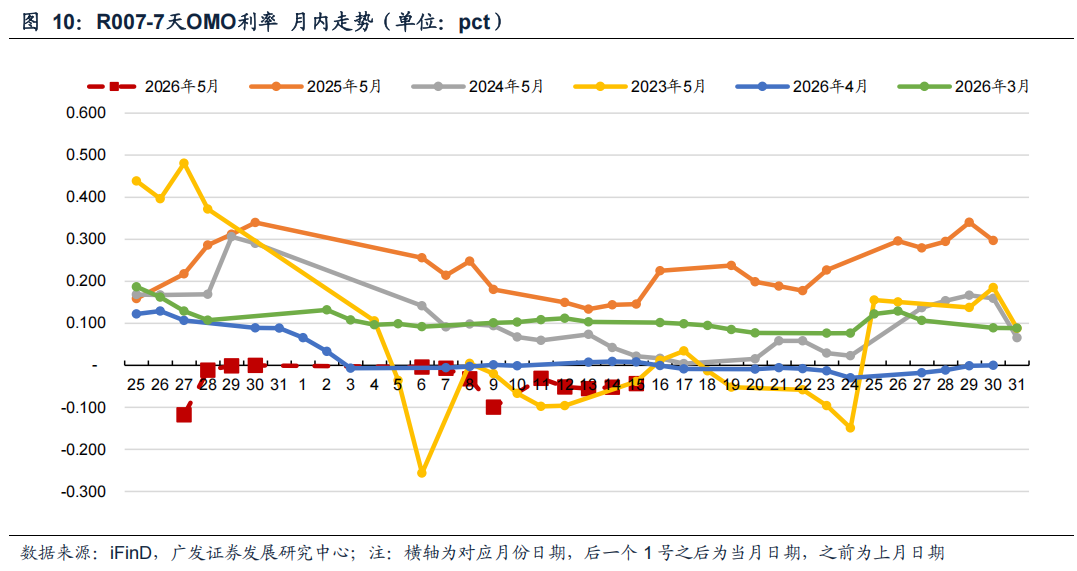

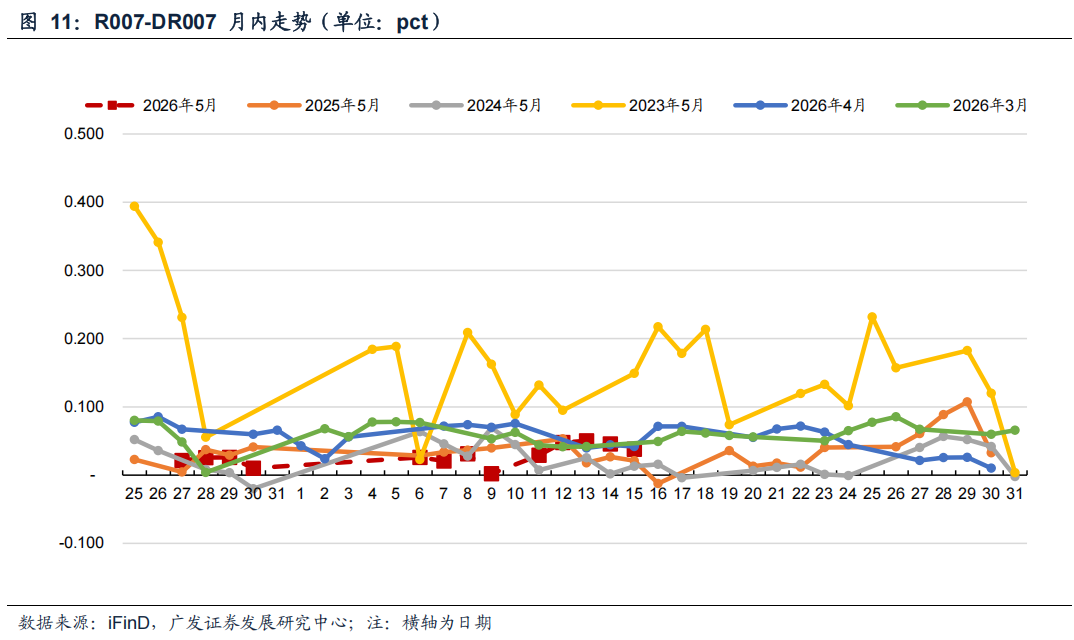

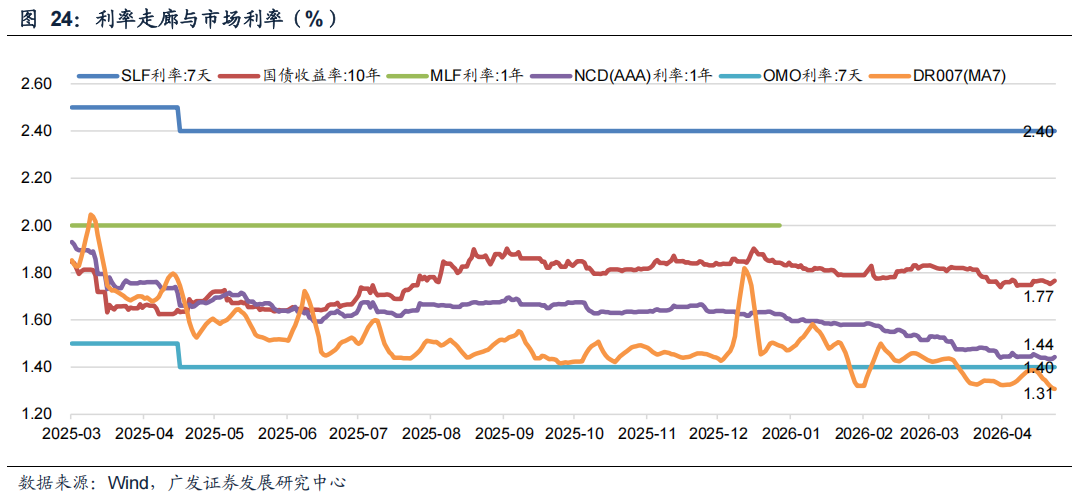

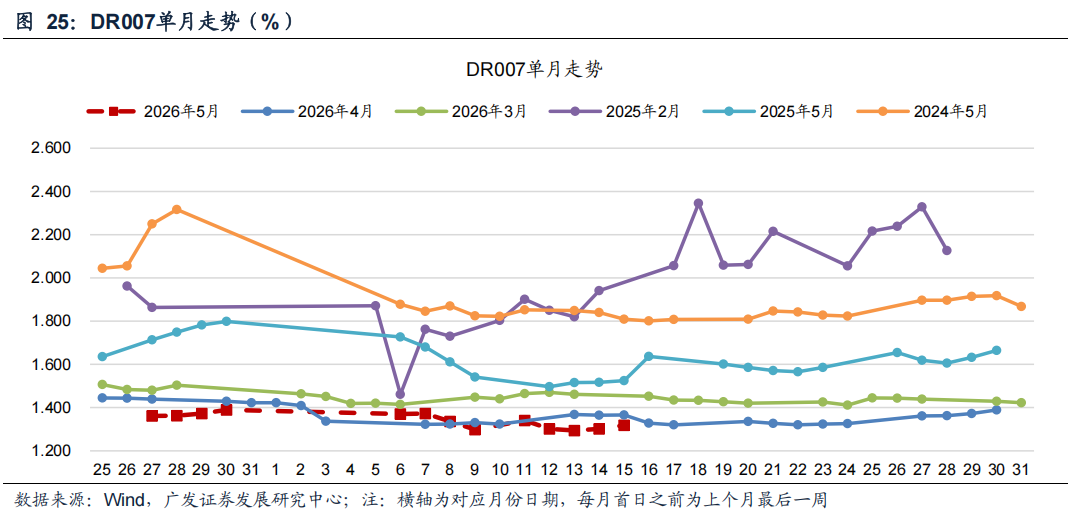

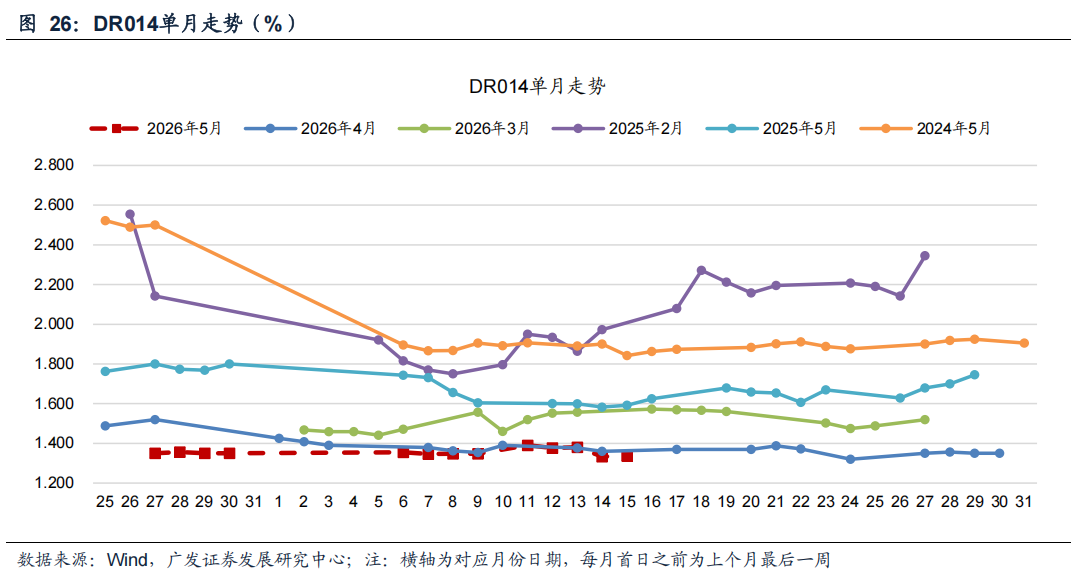

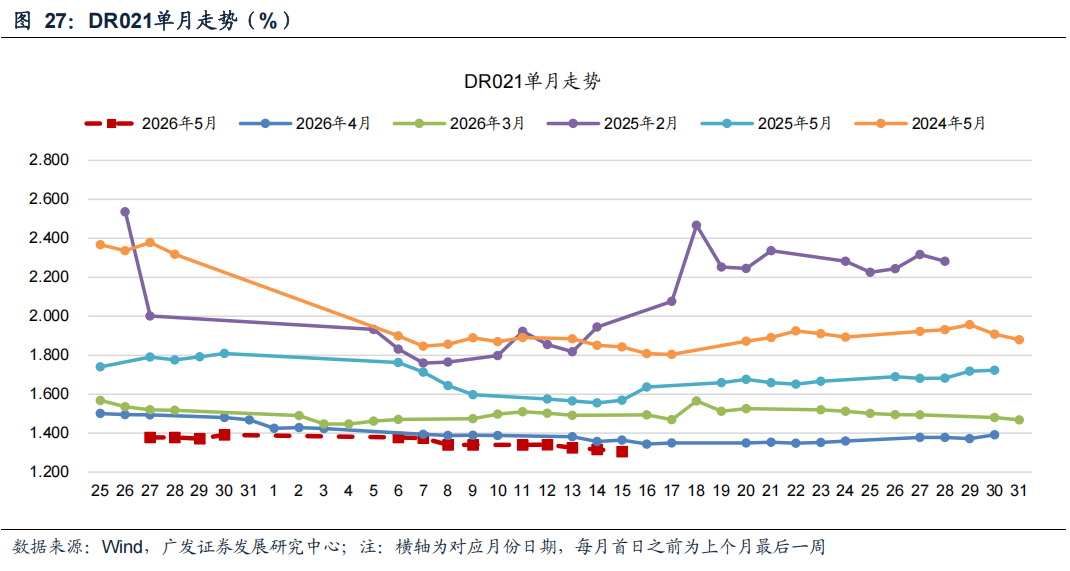

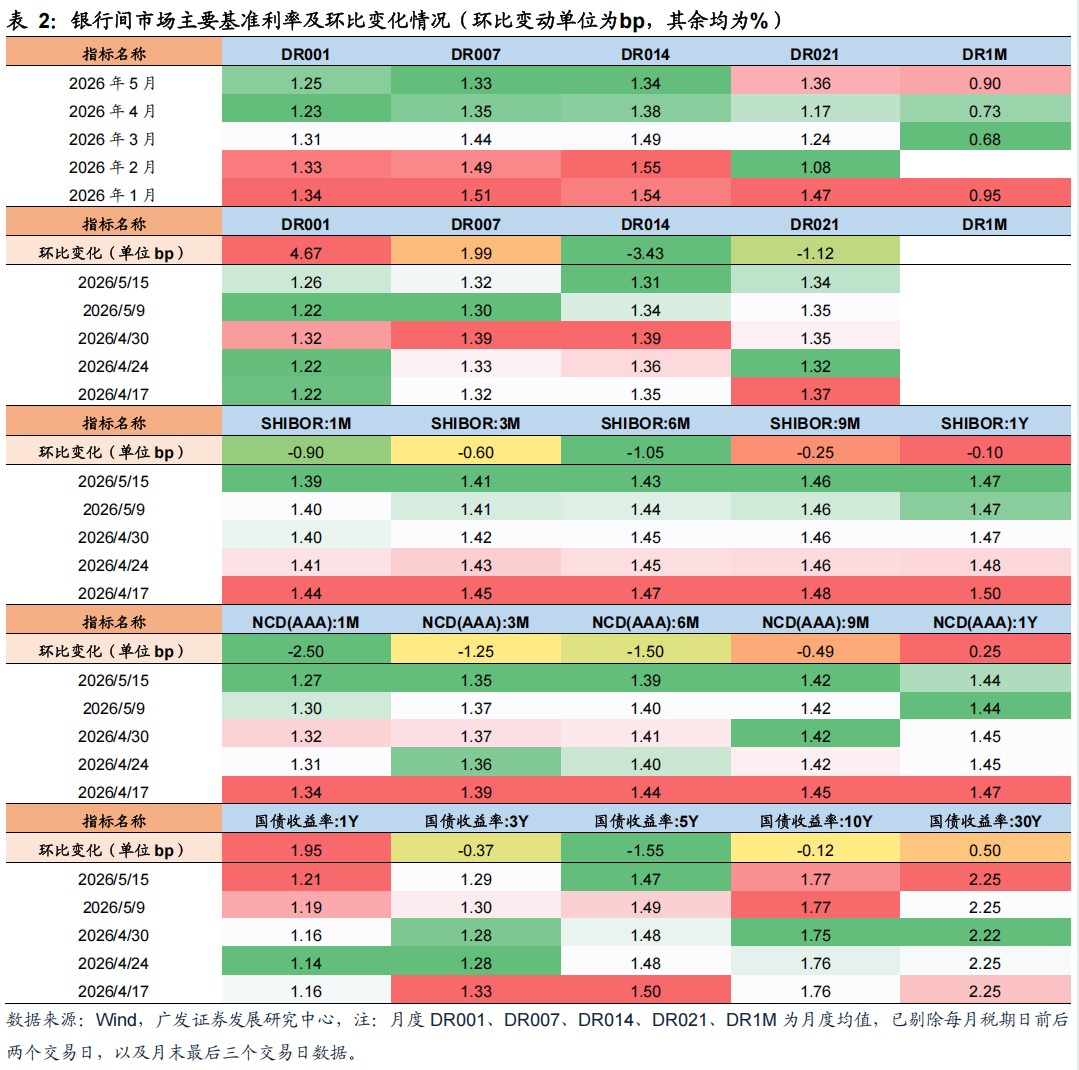

资金利率(表2,图7-11,图24-29):本期末DR001、DR007、DR014、DR021分别为1.26%、1.32%、1.31%、1.34%,分别较上期变动+4.7bp、+2.0bp、-3.4bp、-1.1bp。Shibor1M、3M、6M、9M、1Y分别为1.39%、1.41%、1.43%、1.46%、1.47%,分别较上期变动-0.9bp、-0.6bp、-1.1bp、-0.2bp、-0.1bp。

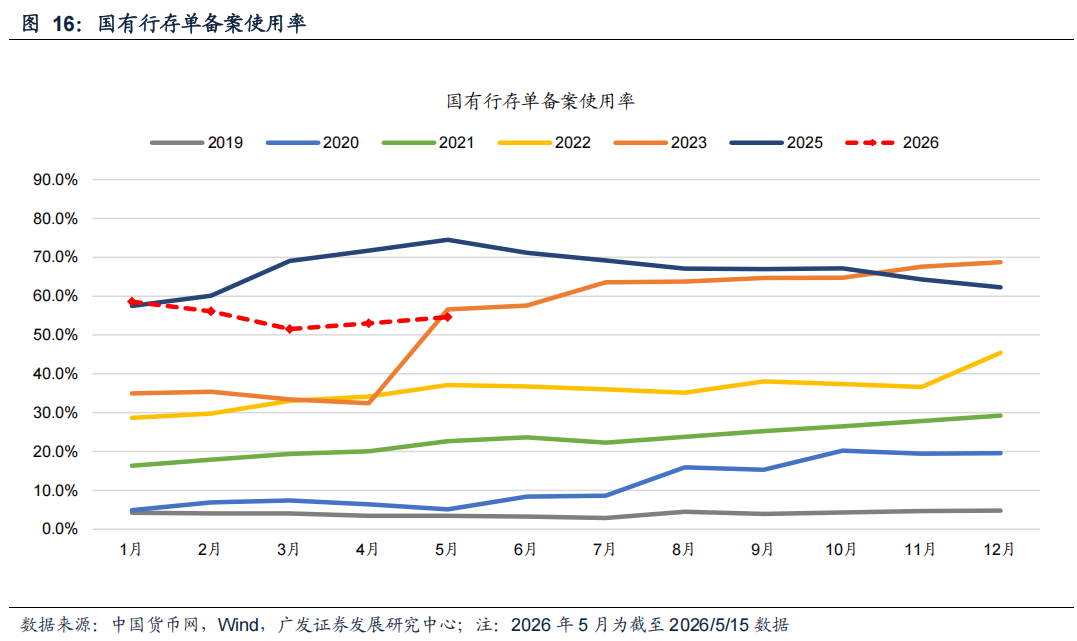

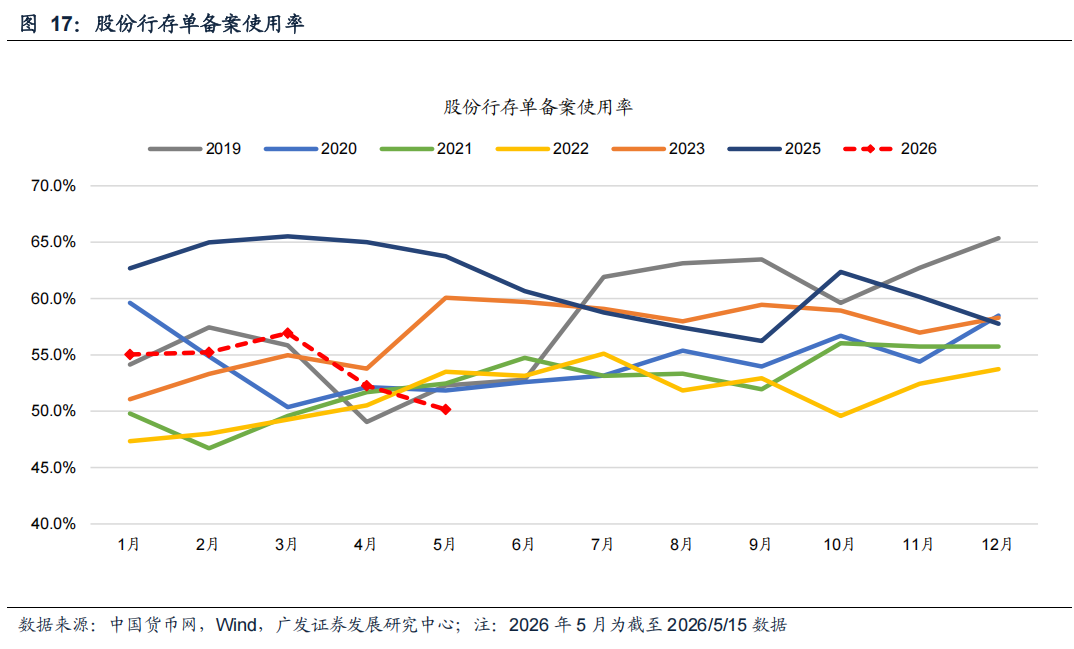

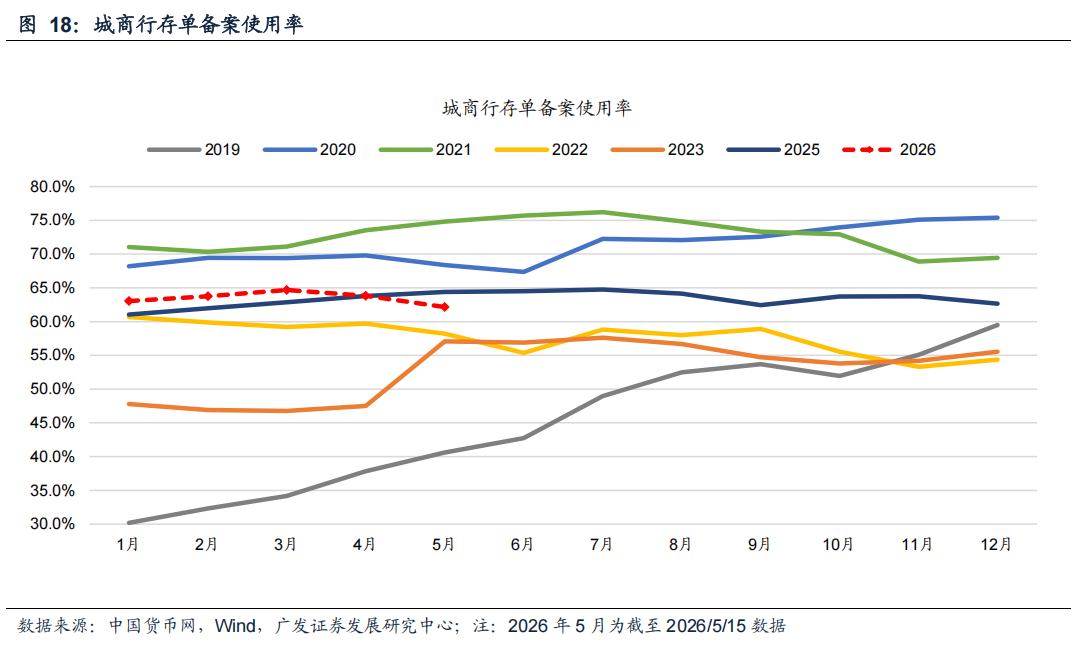

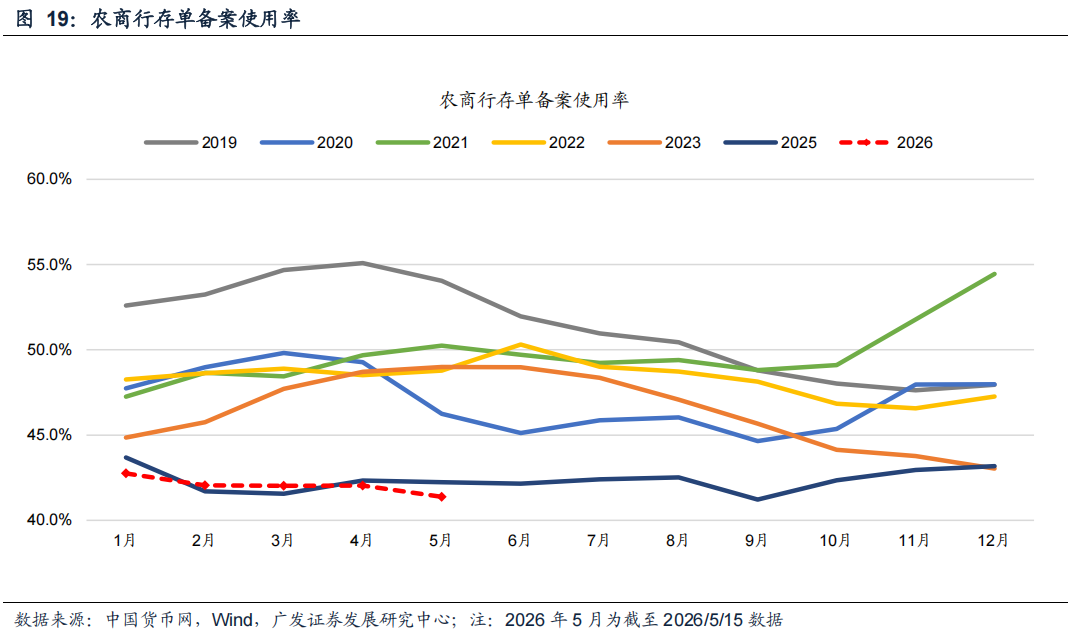

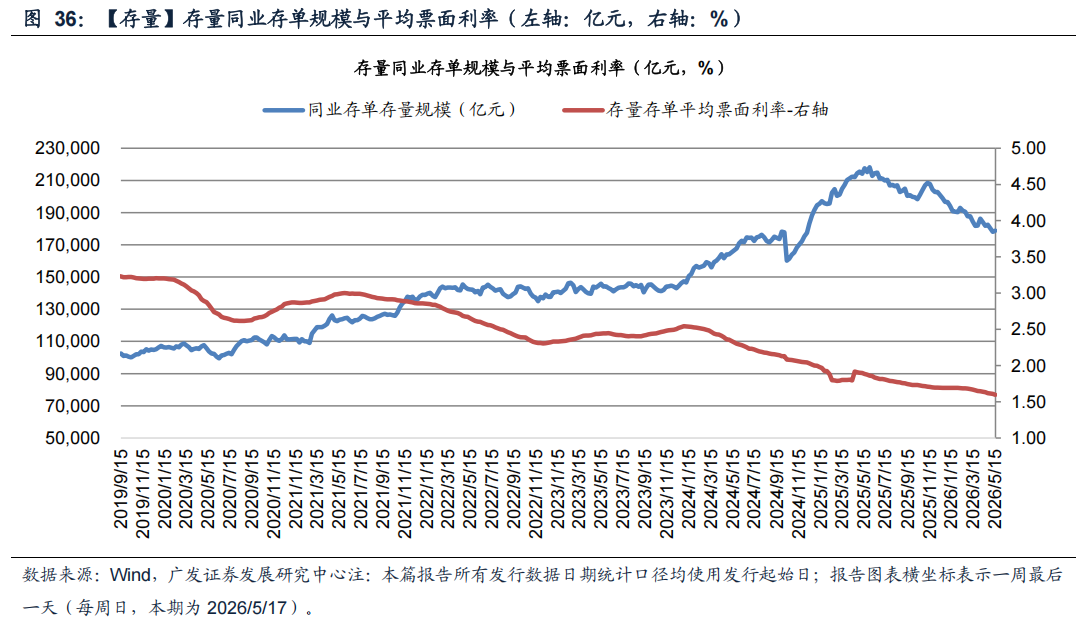

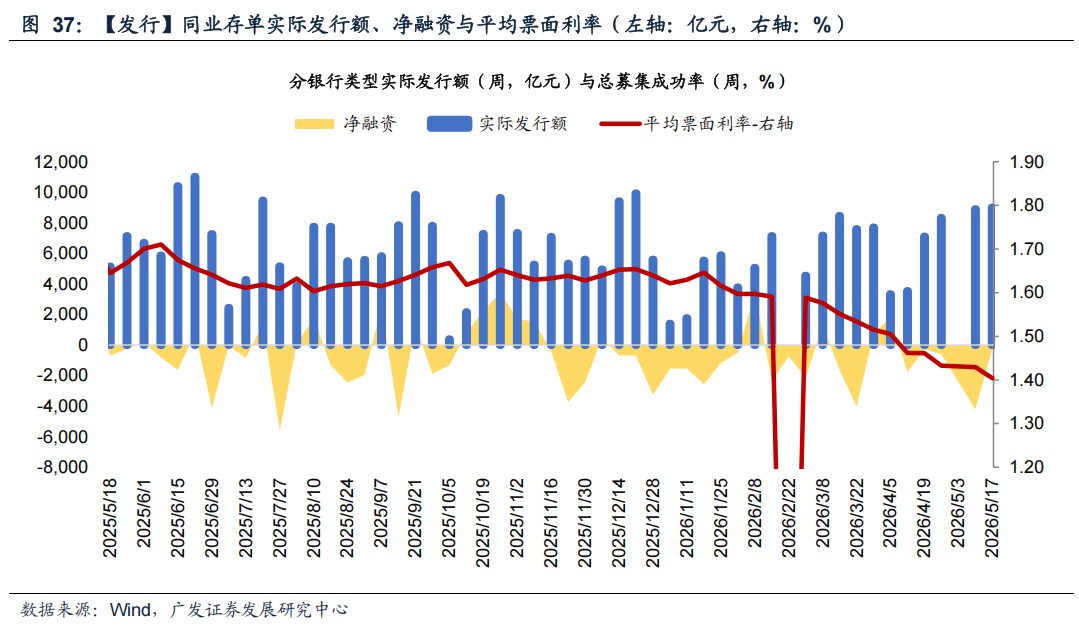

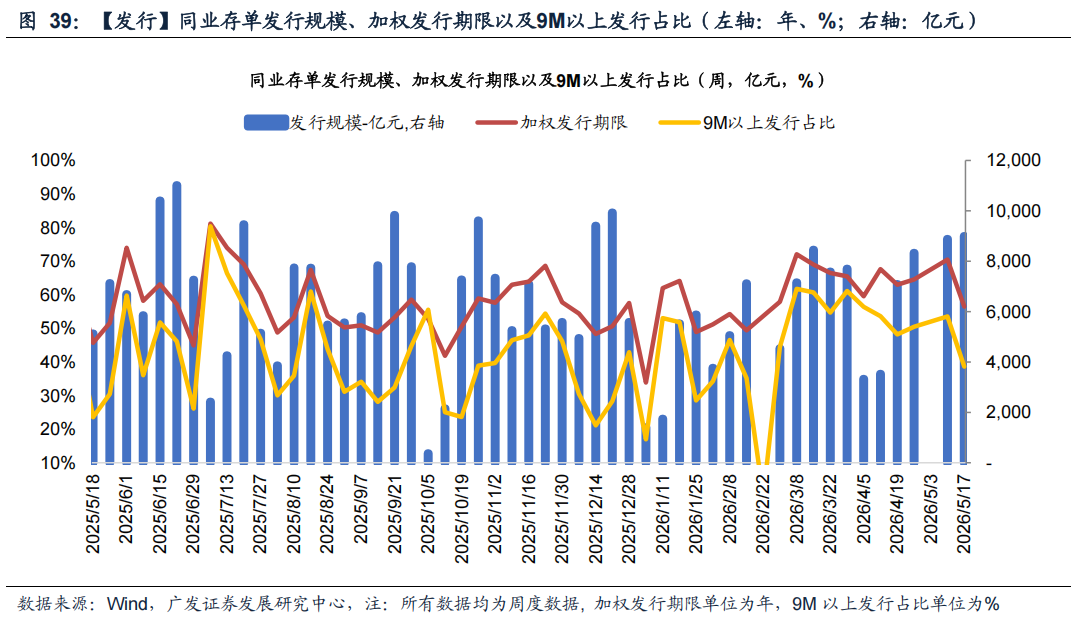

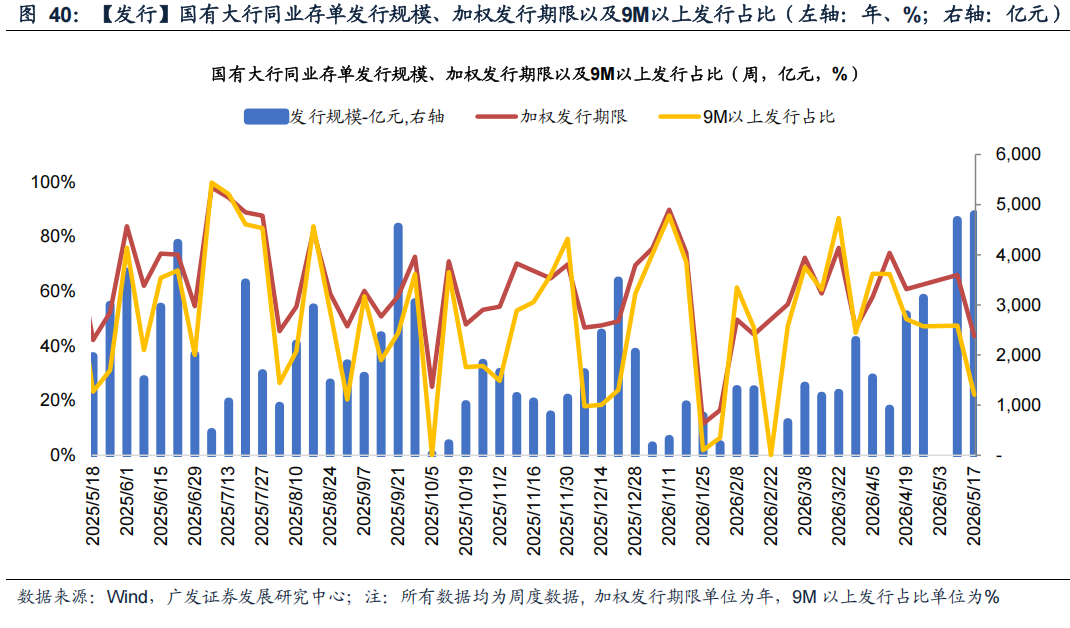

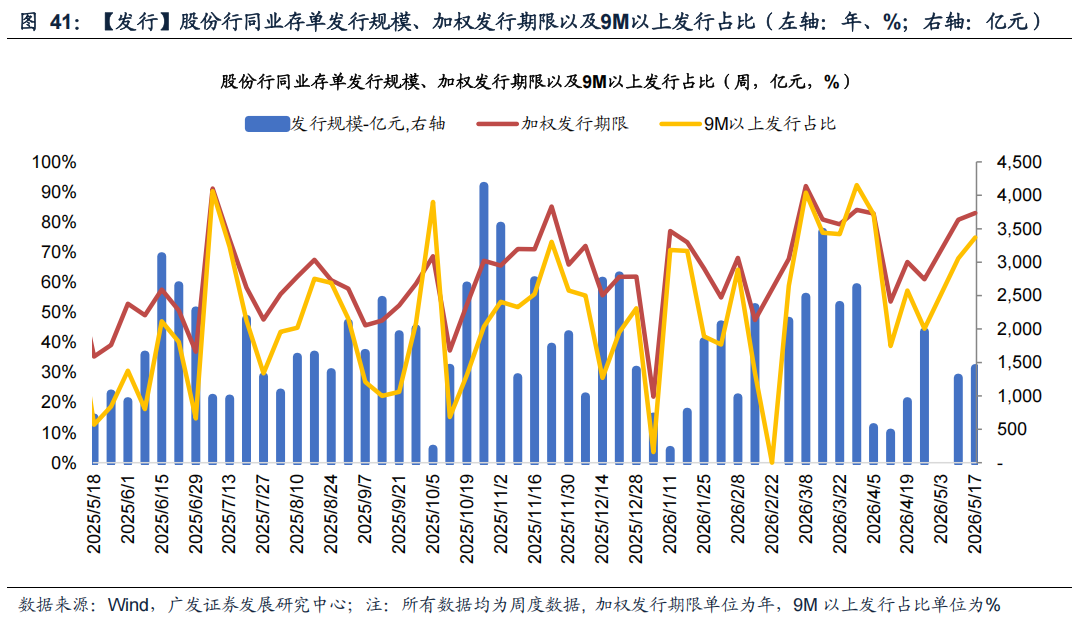

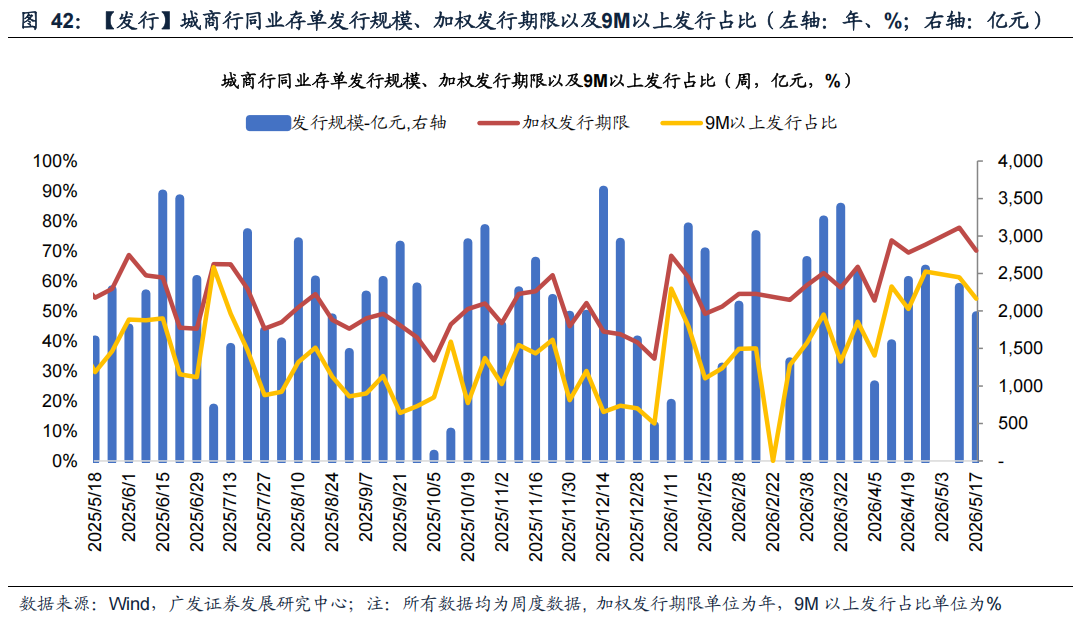

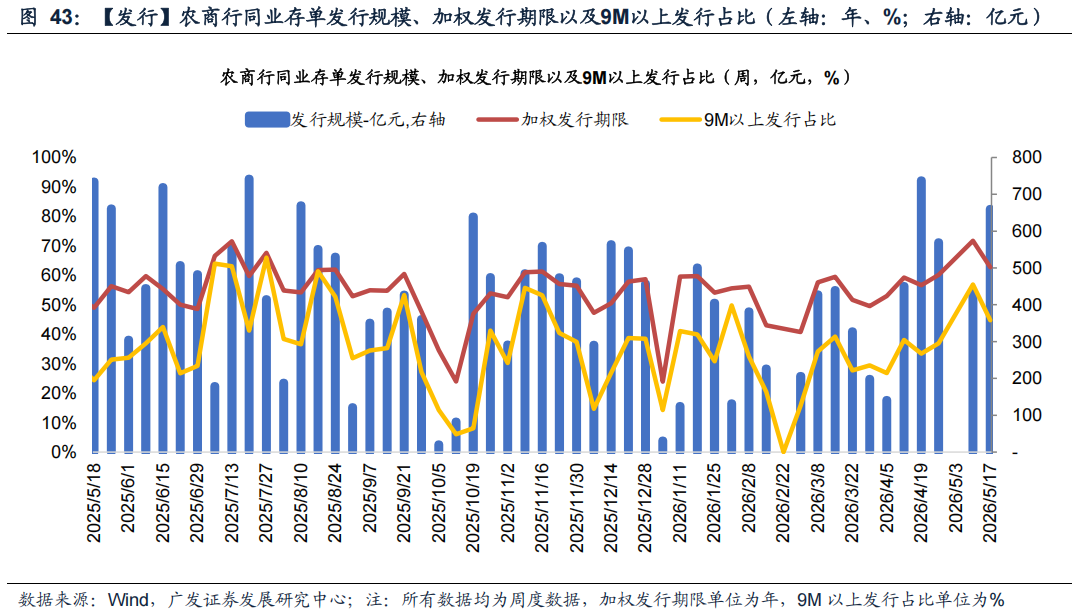

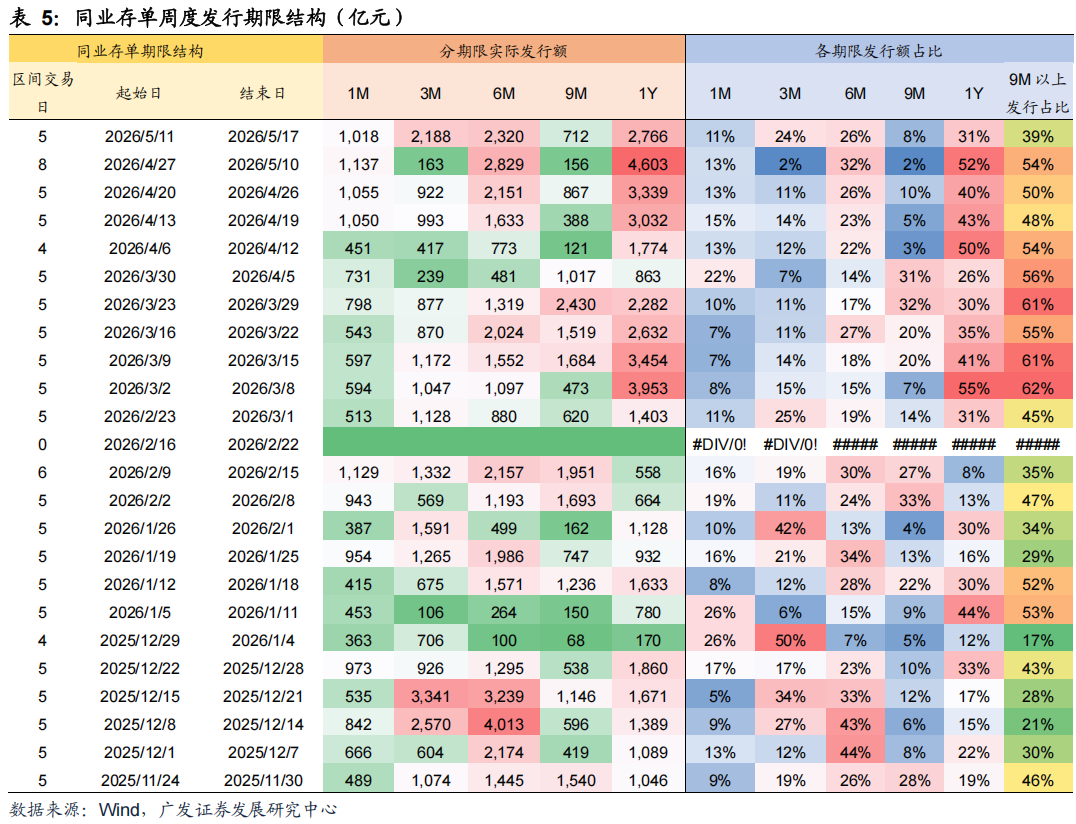

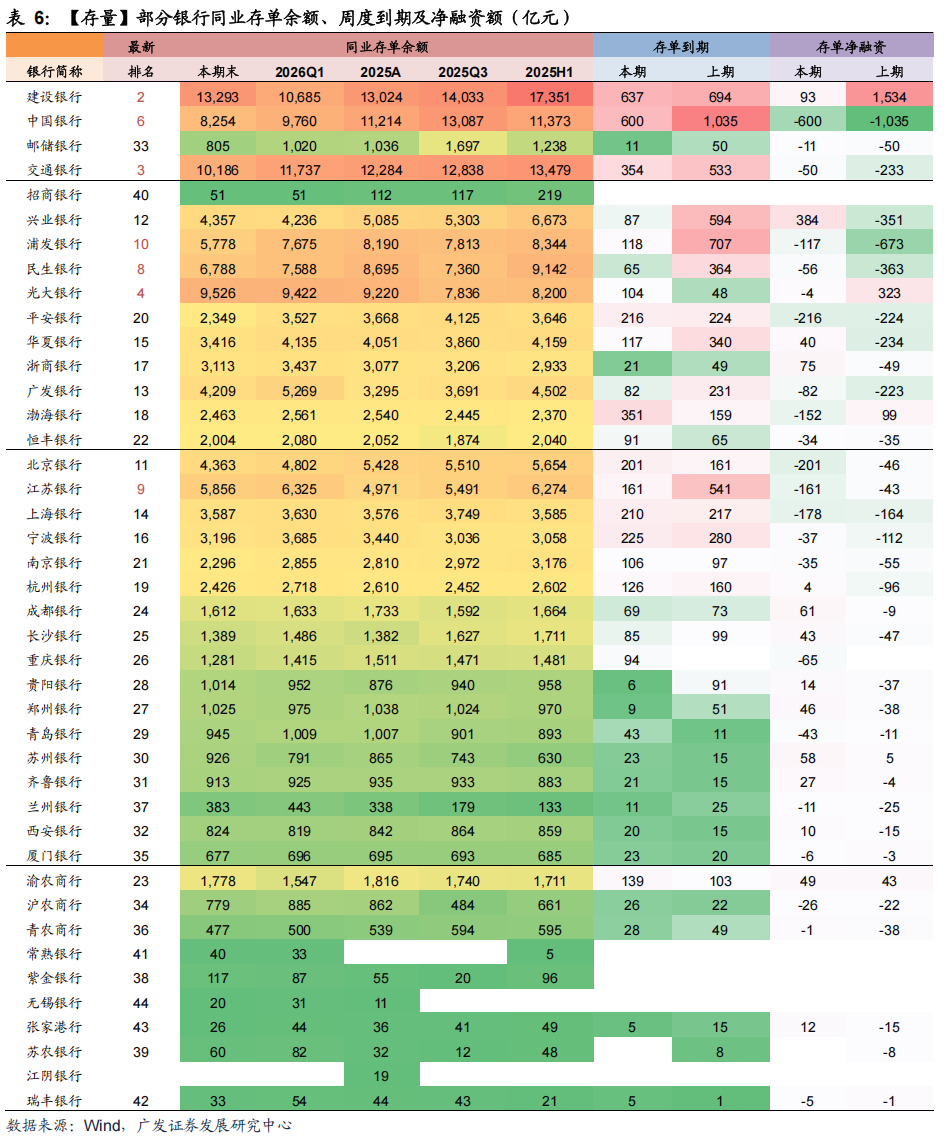

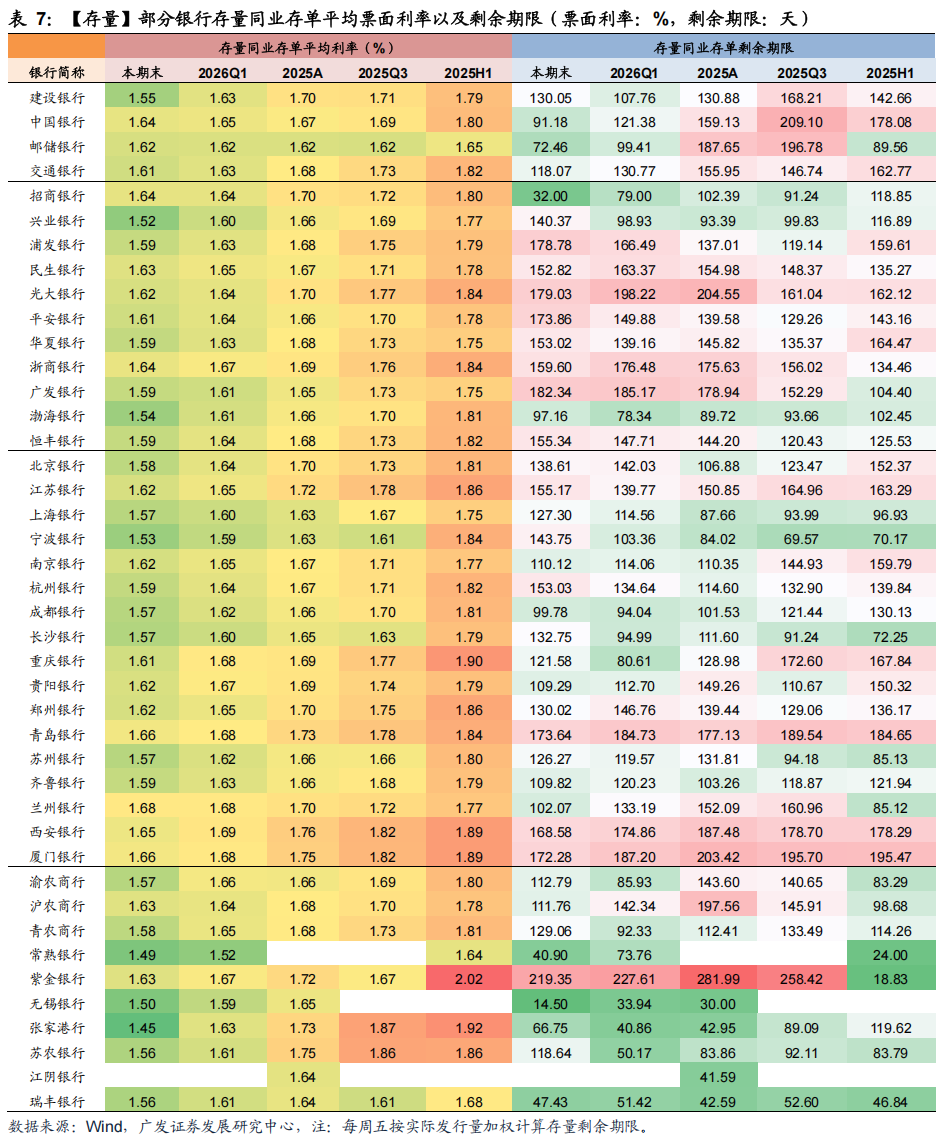

NCD利率(表2,图36-45):本期NCD加权平均发行利率为1.40%,较上期下行3bp。收益率方面,本期末1M、3M、6M、9M、1Y AAA级NCD到期收益率分别为1.27%、1.35%、1.39%、1.42%、1.44%,分别较上期变动-2.5bp、-1.3bp、-1.5bp、-0.5bp、+0.2bp。本期存单发行规模9,004亿元,净融资规模-246亿元。从存单发行期限结构来看,3M及以下存单规模占比36%;9M以上存单占比39%。本期同业存单净融资为负,国有行、股份行、城商行净融资规模分别为2,132亿元、-1,271亿元、-994亿元。

国债利率(表2,图30):本期末1Y、3Y、5Y、10Y、30Y分别为1.21%、1.29%、1.47%、1.77%、2.25%,较上期末分别变动+1.9bp、-0.4bp、-1.6bp、-0.1bp、+0.5bp。本期债市受4月进出口和通胀数据回升,社融和信贷回落,美联储确定新主席海外加息预期升温,特朗普访华以及6M买断式逆回购净回笼等影响,整体偏强震荡。往后看,下期适逢税期,26Q1货政报告传递出央行货币政策态度相对中性,同时考虑到本期隔夜资金利率已边际回升,预计下期债市可能偏弱震荡,后续关注特别国债发行进度、美伊冲突带来的输入性通胀风险以及央行公开市场操作。

票据利率(图1-6):本期末1M、3M和半年票据利率分别为0.48%、0.55%、0.73%,分别较5月8日变动-12bp、-5bp、-1bp。本期为5月第2周,1M、3M和6M票据利率均下降,国有大行收票节奏较为克制,农商行需求明显增加,票据供给继续恢复。股份制银行和城商行仍然是主要卖家,国有/政策性银行为主要买家。下期,票据供给与需求存在较大不确定性,票据利率波动或加大,需关注大行动向。

银行融资追踪:

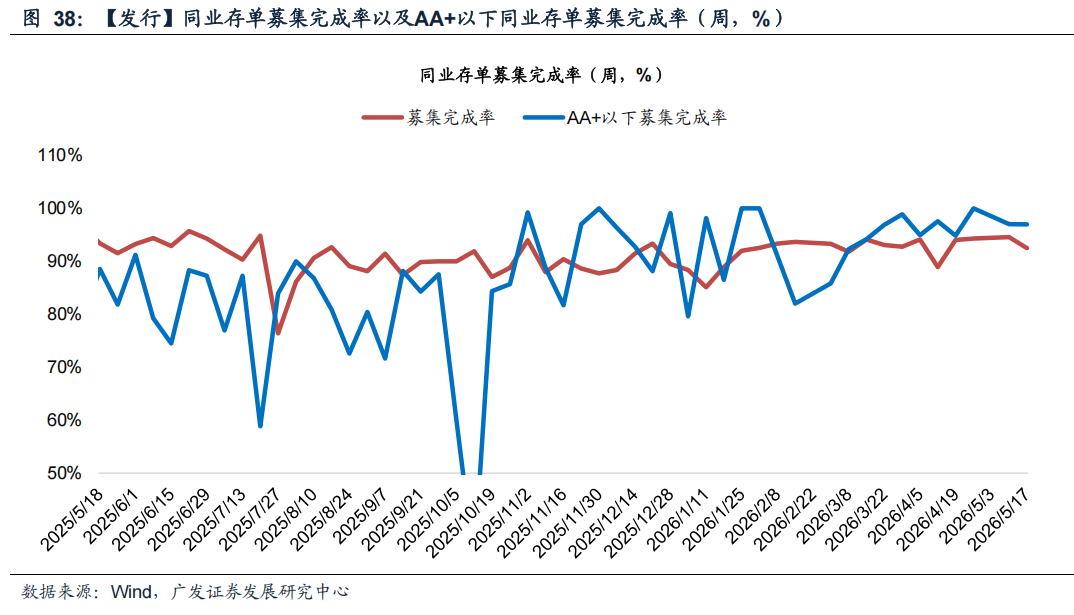

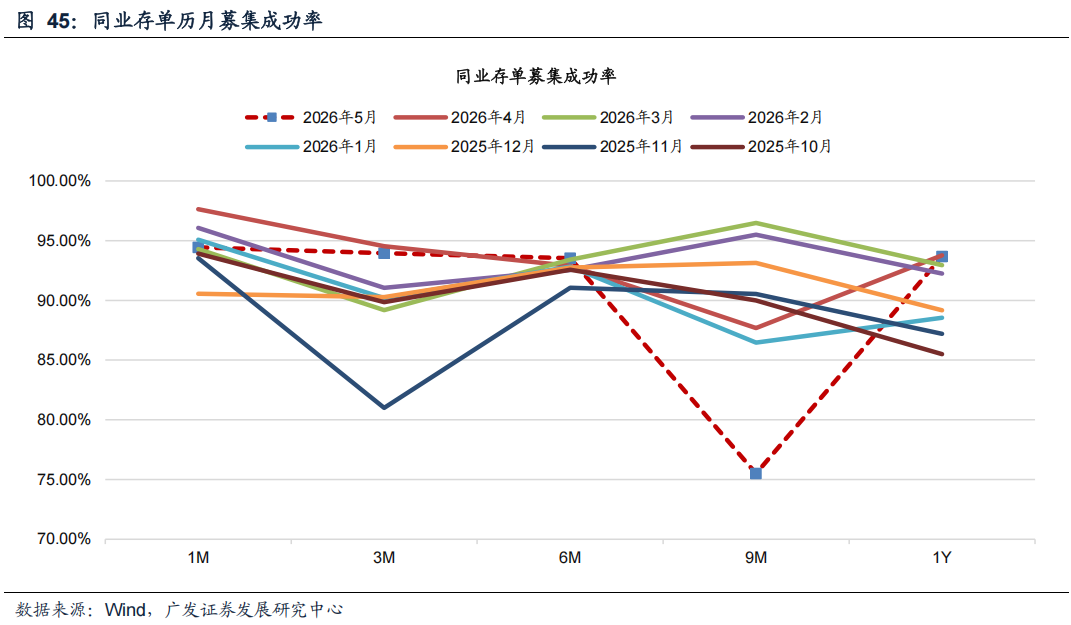

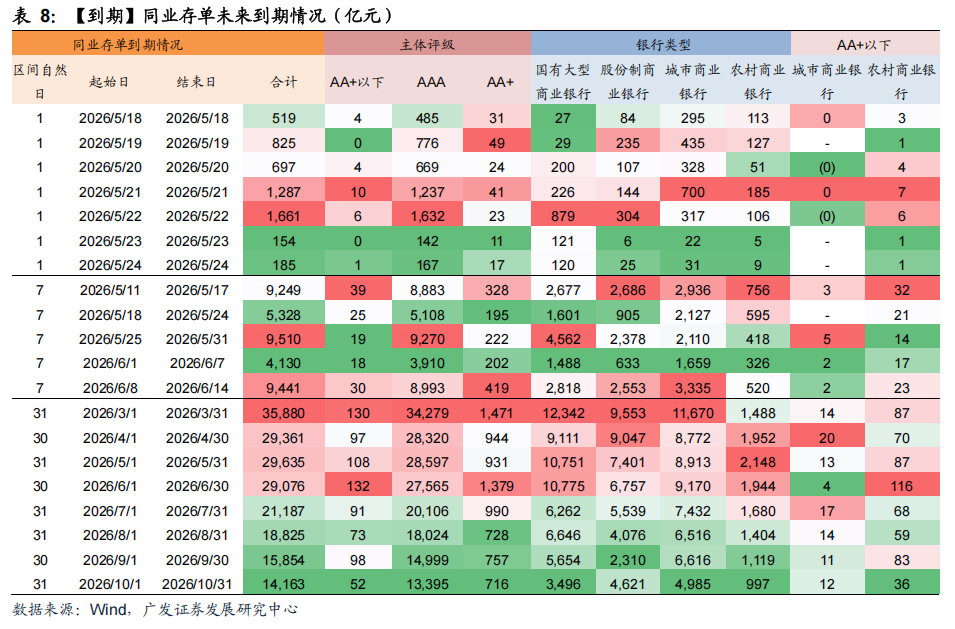

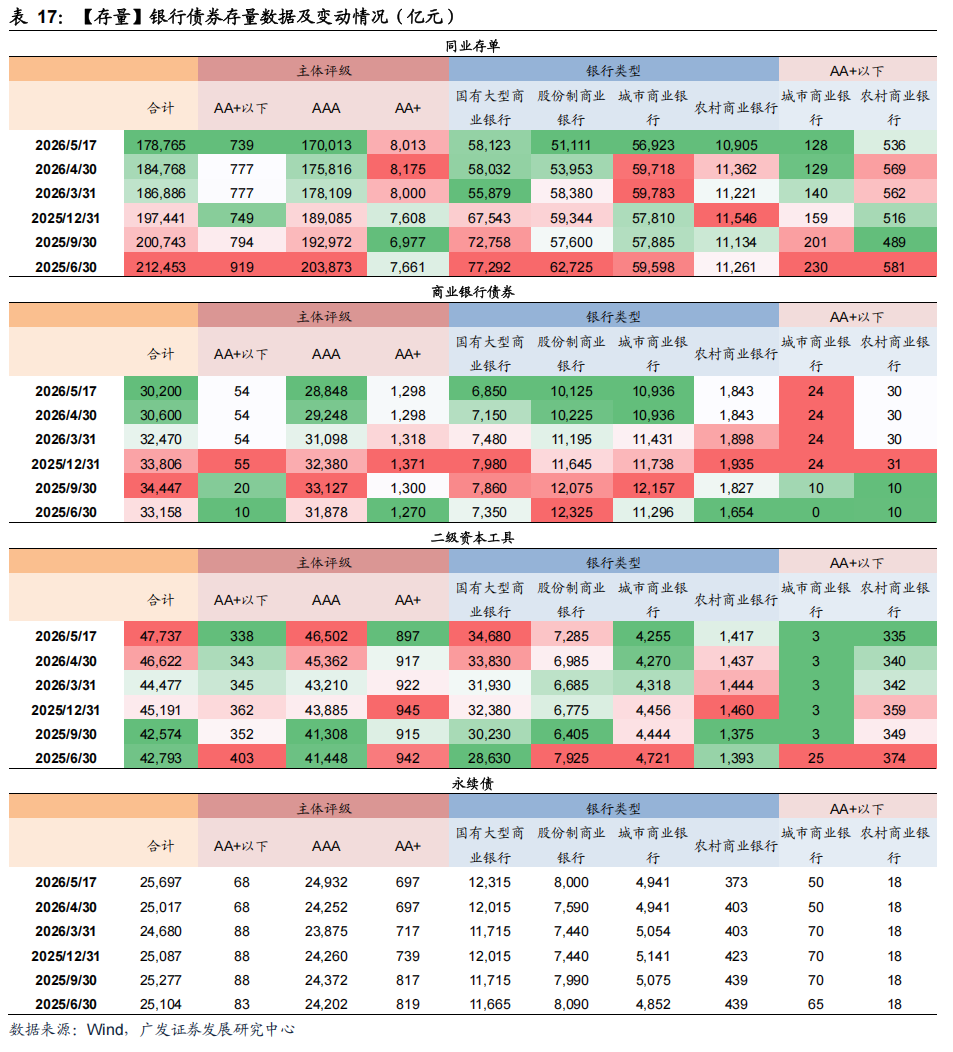

同业存单方面,截至本期末,同业存单存量规模为17.88万亿元,存量存单加权平均利率为1.60%,平均剩余期限为141天。本期累计发行同业存单9,004亿元,募集完成率92.5%,其中AA+级以下97.0%。加权平均发行利率1.40%,较上期下行3bp,加权发行期限0.57年(上期:0.71年)。本期同业存单到期9,249亿元,到期存单加权平均利率为1.61%,预计下期到期5,328亿元。

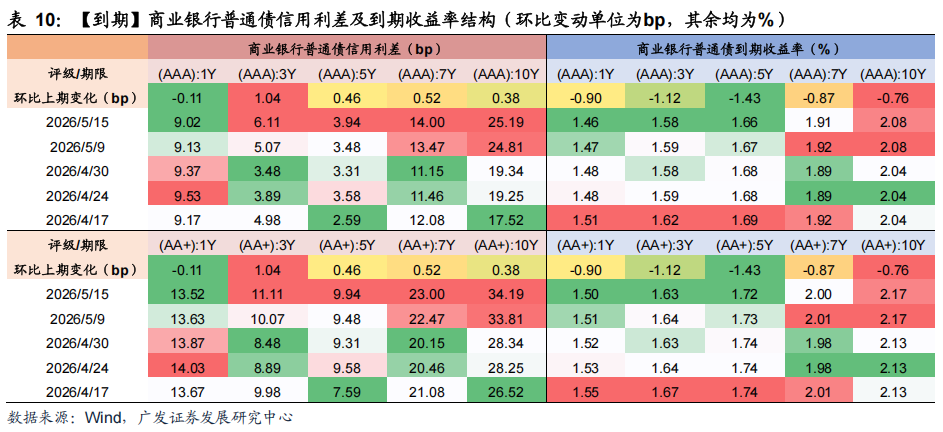

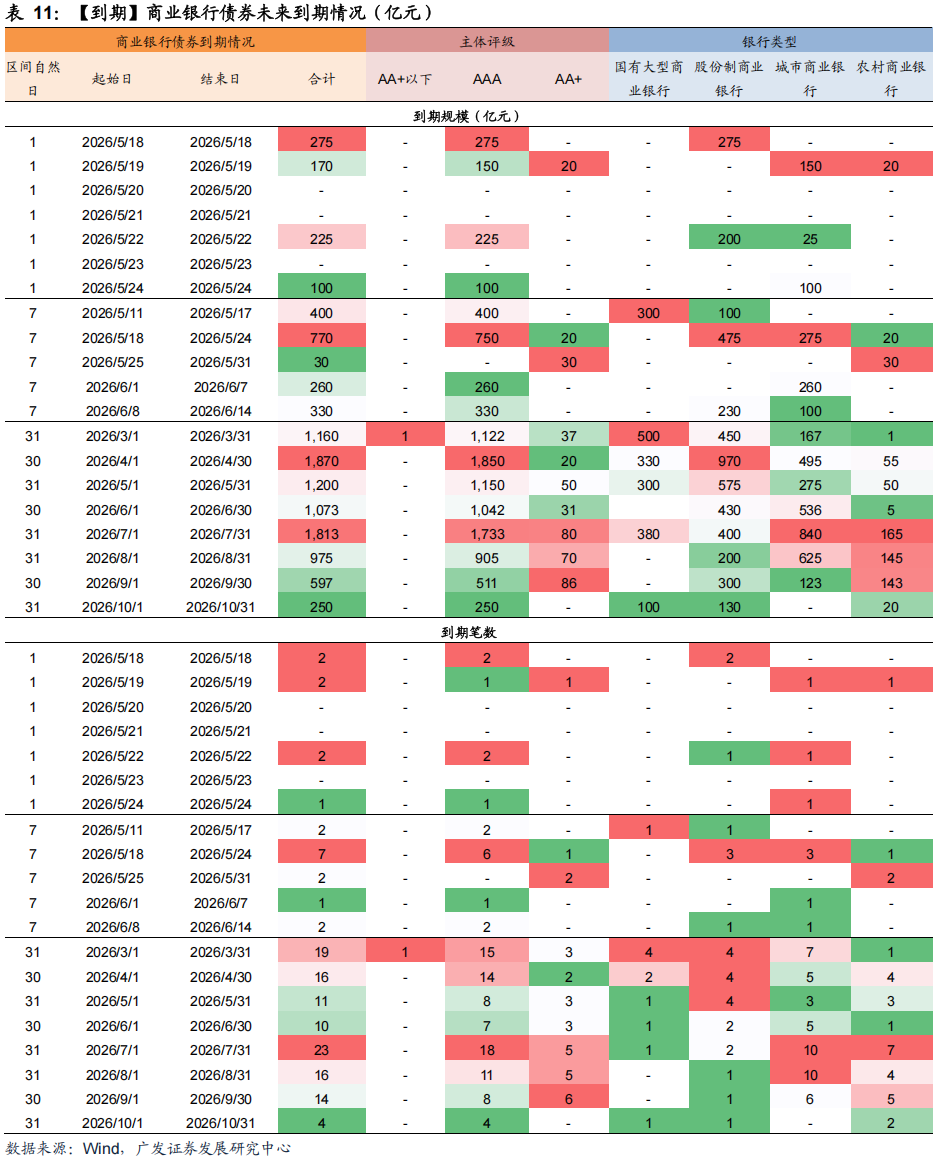

商业银行债券方面,本期无商业银行债发行。截至本期末,商业银行债券存量规模为3.02万亿元。信用利差方面,本期1Y及以下信用利差收窄,3Y及以上信用利差走阔,1M收窄幅度最大,超4BP,3Y走阔幅度最大,超1BP。本期2笔商业银行普通债到期,预计下期7笔商业银行债到期。

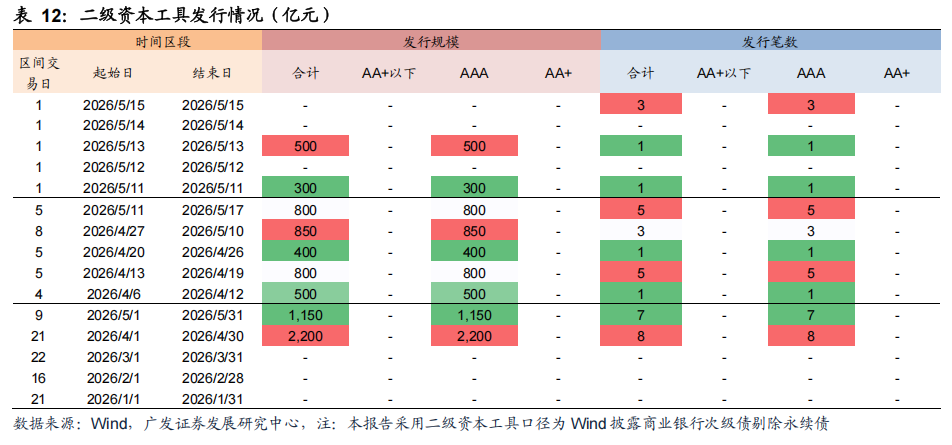

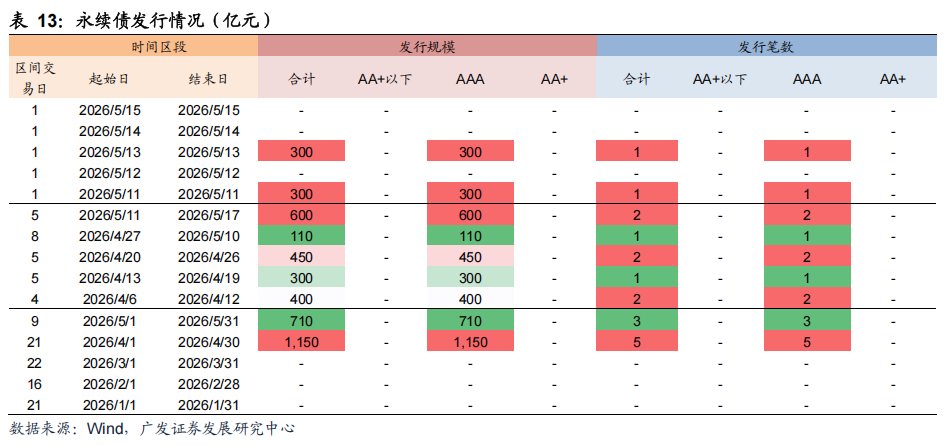

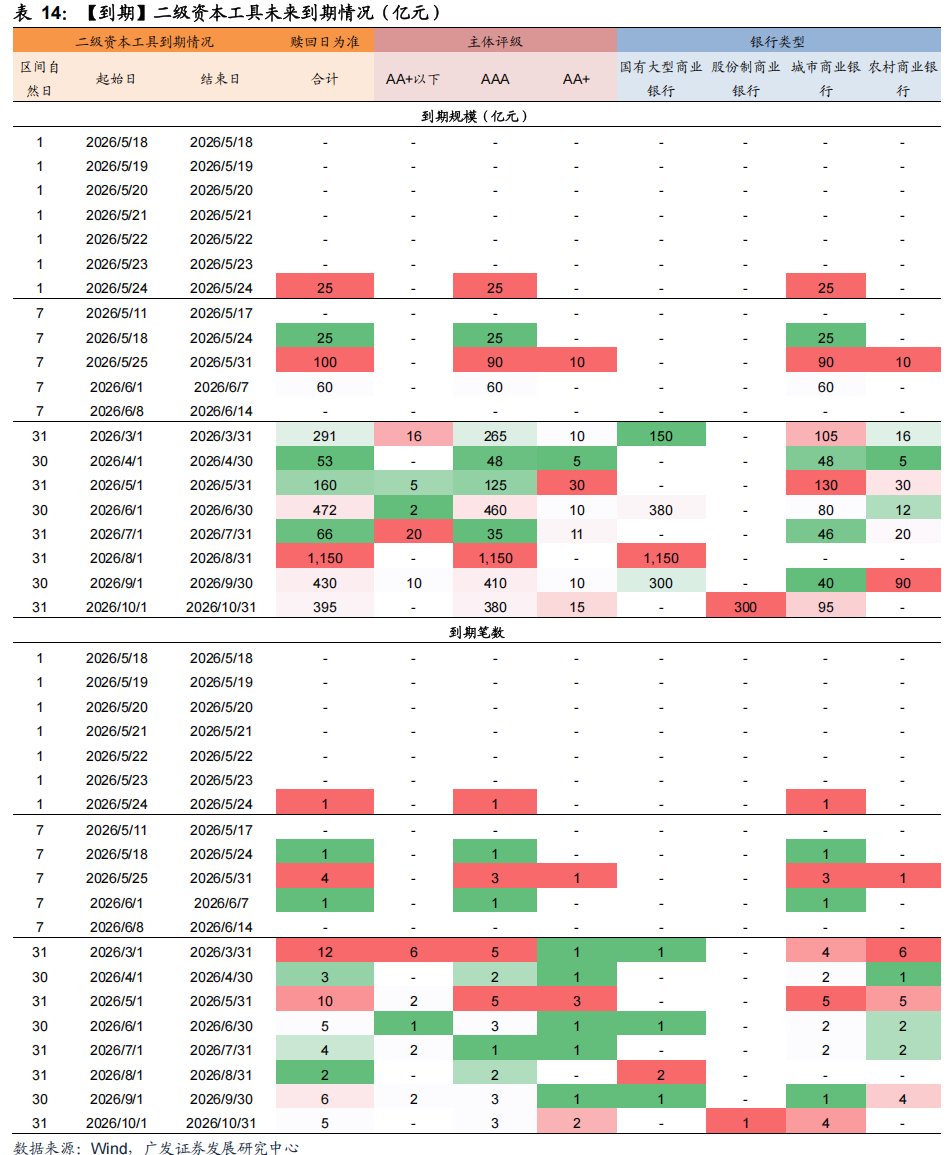

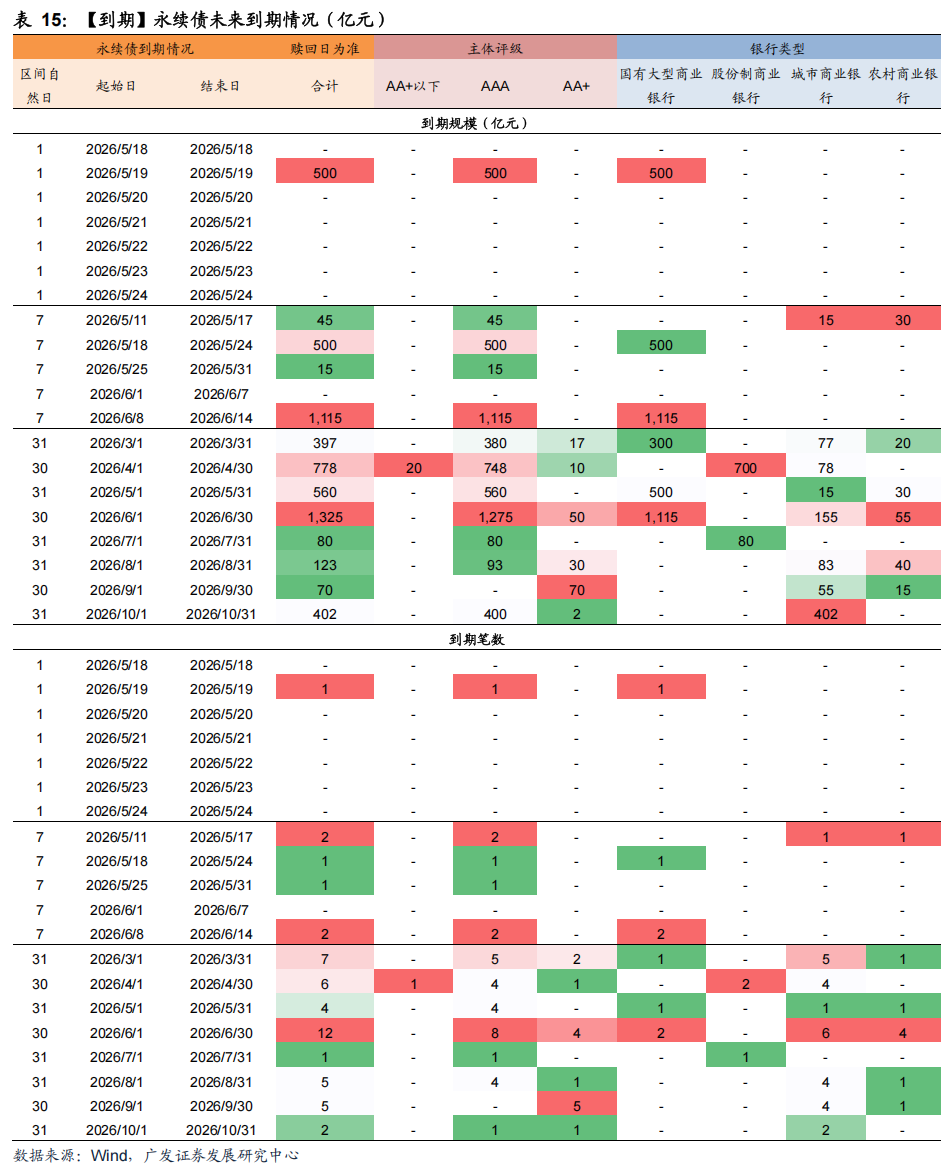

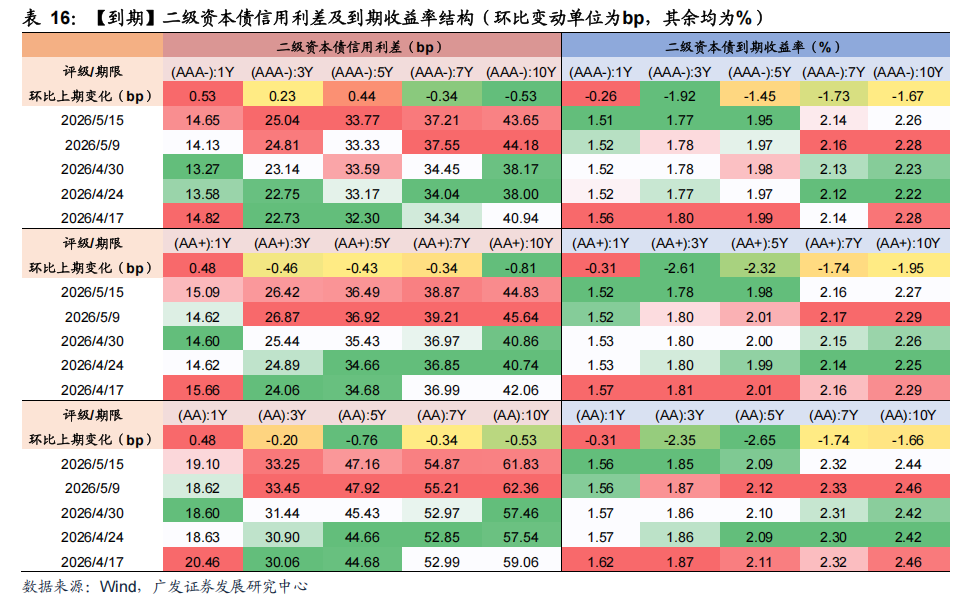

商业银行次级债方面,本期2笔资本工具成功发行,发行规模800亿元,3笔永续债发行,发行规模600亿元。截至本期末,商业银行次级债存量规模为7.34万亿元,其中二级资本工具4.77万亿元,永续债2.57万亿元。信用利差方面,本期短期信用利差1M收窄、3M和6M走阔;中长期信用利差除1Y有所走阔外,其余期限信用利差收窄居多,10Y收窄幅度最大,约0.5BP。本期无二级资本工具到期,预计下期1笔二级资本工具到期。

更多详细数据见二三章图表。

(二)下期关注:5月LPR和税期扰动

5月18日,4月城镇固定资产投资年率;

5月20日,5月LPR报价;

5月22日,缴税截止日。

02

央行动态与市场利率

(一)央行动态:本期央行6M买断式逆回购缩量续作

本期(2026年5月11日~5月15日)央行公开市场共开展25亿元7天逆回购操作,利率1.40%,逆回购到期535亿元,买断式逆回购(6M)投放3,000亿元,国库现金定存到期800亿元,整体实现净投放1,690亿元。下期央行公开市场将有30亿元逆回购到期,其中,周一至周五分别到期10亿元、5亿元、5亿元、5亿元、5亿元。另外,下期18日(周一)有8,000亿元买断式逆回购(6M)到期。

(二)市场利率:资金利率低位运行,票据利率边际回落

资金利率:DR001、DR007、DR014分别变动+4.67bp、+1.99bp、-3.43bp。

Shibor报价 :1M、3M、6M、9M、1Y分别变动-0.90bp、-0.60bp、-1.05bp、-0.25bp、-0.10bp。

NCD利率:1M、3M、6M、9M、1Y分别变动-2.50bp、-1.25bp、-1.50bp、-0.49bp、+0.25bp。

国债利率:1Y、3Y、5Y、10Y、30Y分别变动+1.95bp、-0.37bp、-1.55bp、-0.12bp、+0.50bp。

票据利率:1M、3M和半年票据利率分别变动-12bp、-5bp、-1bp。

03

银行融资追踪

本期跟踪时间区间为2026年5月11日~2026年5月17日,上期为2026年4月27日~2026年5月10日,下期为2026年5月18日~2026年5月24日。

(一)同业存单:本期同业存单发行利率下行3BP

1.存量:目前总存量约17.88万亿元,存量存单加权平均利率为1.60%,平均剩余期限为141天。

2.发行:本期总发行9,004亿元,日均发行1,801亿元(上期1,111亿元),本期加权平均发行利率1.40%(上期1.43%),AAA级加权平均发行利率1.40%(上期:1.42%),AA+级以下1.53%(上期:1.83%)。本期加权发行期限0.57年(上期:0.71年),1年期发行占比30.7%(上期:51.8%),3个月期发行占比24.3%(上期:1.8%)。

3.募集完成率方面:本期整体募集完成率92.5%(上期:94.6%),AA+级以下97.0%(上期:97.0%)。

4.净融资与到期:本期到期9,249亿元,净融资额-246亿元,预计下期到期5,328亿元,预计未来30天到期32,755亿元,日均到期1,092亿元,本期到期存单平均利率为1.61%。

(二)商业银行债:本期商业银行债信用利差期限分化

1.存量:目前总存量约3.02万亿元。

2.发行:本期无商业银行债发行。

3.信用利差:本期1Y及以下信用利差收窄,3Y及以上信用利差走阔,1M收窄幅度最大,超4BP,3Y走阔幅度最大,超1BP。

4.到期方面:本期2笔商业银行普通债到期,到期规模400亿元,预计下期7笔商业银行债到期,到期规模770亿元,预计未来30天到期14笔,到期规模1,416亿元。

(三)资本工具:本期1,400亿元二永债发行

1.存量:目前总存量约7.34万亿元,其中二级资本工具4.77万亿元,永续债2.57万亿元。

2.发行:本期2笔资本工具成功发行,发行规模800亿元;本期2笔永续债发行,发行规模600亿元。

3.信用利差:本期短期信用利差1M收窄、3M和6M走阔;中长期信用利差除1Y有所走阔外,其余期限信用利差收窄居多,10Y收窄幅度最大,约0.5BP。

4.到期:本期无二级资本工具到期,预计下期1笔二级资本工具到期,到期规模25亿元,预计未来30天到期6笔,到期规模185亿元。

(四)商业银行存单、金融债、资本工具存量一览

04

风险提示

经济增长超预期下滑,外部环境存在不确定性,可能导致经济下行超预期。

财政政策力度不及预期,导致实体经济预期回暖不及预期。

国际经济及金融风险超预期,当前国外局势较为复杂,可能带来超预期金融风险。

政策调控力度超预期,利率大幅波动,导致流动性风险超预期上升。

倪军:SAC 执证号:S0260518020004

杜渐:SAC 执证号:S0260526020003

报告原文:《26Q1货政报告未提及“降准降息”-银行资负跟踪20260518》

对外发布日期:2026年5月18日

升富配资提示:文章来自网络,不代表本站观点。